Passadas as eleições, os brasileiros têm acompanhado as movimentações para a transição de Jair Messias Bolsonaro (PSL) à Presidência da República. Enquanto a equipe de governo está sendo formada, temas como a recuperação econômica, reforma da previdência, privatizações, geram expectativa na sociedade. Pensando nisso, o jornal Futuro conversou com dois especialistas, o professor de Economia do Ibemec-SP, Walter Franco, e a planejadora financeira associada à Life Finanças Pessoais™, Eleonora Braude, que apresentaram suas projeções para o cenário econômico em 2019. Confira nas páginas 6 e 7 e boa leitura!

Continuar lendo

Opinião

O ano de 2018 está sendo muito intenso e turbulento. Ano de eleição presidencial que influenciou o mercado financeiro trazendo muita volatilidade. Contudo, seu plano de benefícios conseguiu permanecer firme e proporcionar o melhor retorno que o momento permitia.

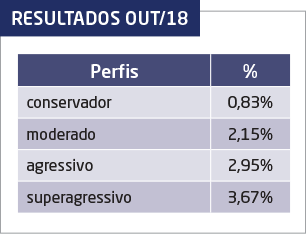

No campo dos investimentos, os resultados dos perfis de investimentos da Funsejem apresentaram, até o mês de outubro, os seguintes resultados no acumulado do ano: 5,64% no conservador, 5,74% do moderado, 5,99% no agressivo e 6,37% no superagressivo. Todos os perfis ficaram acima do CDI, índice de referência para nossos investimentos, que nesse período rendeu 5,37%.

Mantenha-se firme em seu investimento, em sua poupança conosco, isso fará uma enorme diferença no futuro. Continue a nos acompanhar pelos canais de comunicação da Fundação, sobre as ações em prol de seu plano de previdência.

Para 2019, esperamos que o campo político se estabilize e a economia volte a crescer e que beneficie a todos. Nesta ocasião, aproveitamos também para agradecer a confiança em nosso trabalho.

Como eu faço para trocar meu perfil de investimento?

Resposta: O participante possui duas formas de solicitar alteração de perfil. A mais prática é acessando sua página individual, com login e senha, dados cadastrados por você mesmo na primeira página de nosso site (www.funsejem.org.br).

A outra forma de solicitar mudança é preenchendo o formulário de alteração de perfil de investimento, disponível no site e na área de DHO/Gente local. Depois de preenchido e assinado, o formulário deve ser enviado aos nossos cuidados, para o email funsejem@funsejem.org.br.

Vale lembrar que a mudança de perfil tem prazo de até 60 dias para ocorrer.

Vagner Bertulani Nunes, participante BPD (Benefício Proporcional Diferido).

Como faço para aderir ao plano Votorantim Prev?

Resposta: Para ingressar ao plano de benefícios, basta ir ao seu DHO/ Gente local e solicitar o kit de adesão da Funsejem. Após preencher e assinar o formulário de inscrição, entregue-o ao DHO/Gente para que providencie o desconto em folha de pagamento.

Rivail Milano, Votorantim Cimentos, Engemix Filial Curitiba (PR).

Investimentos

Altas e baixas de 2018

O ano de 2018 vem sendo de constante instabilidade. Um dos motivos foi a eleição presidencial, que refletiu no mercado financeiro deixando os investimentos ora positivos, ora negativos. No mês de outubro, após os resultados das eleições, o mercado registrou forte recuperação. O Ibovespa rendeu 10,19%, apresentando o segundo melhor resultado do ano até o momento. Essa boa performance contribuiu muito para o acumulado do ano do índice de ações, que fechou em 14,43%, e o IBrX ficou em 13,90%.

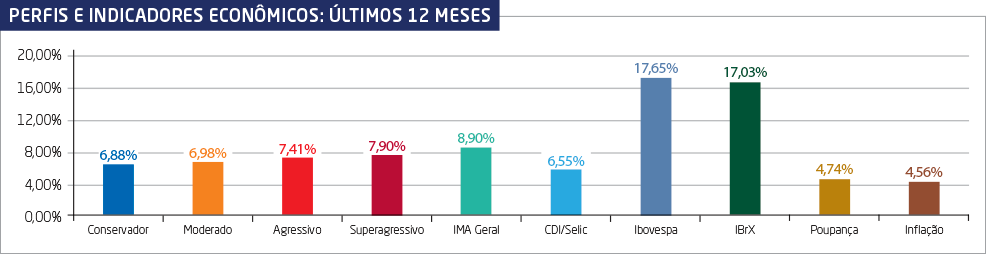

Nas aplicações de renda fixa, o período (janeiro a outubro) também foi de oscilação. Os títulos públicos pós-fixados, de menor risco, renderam 5,37% (IMA-S), enquanto os pré-fixados, que são mais voláteis, finalizaram em 7,99% (IRF-M), os indexados à inflação em 10,23% (IMA-B), e entre os que têm vencimento superior a 5 anos (IMAB5+) ficaram em 11,58%. Na média geral, a rentabilidade dos papéis emitidos pelo governo fechou em 7,94% (IMA Geral) até outubro, resultado superior aos 5,37% do CDI, índice que reflete o retorno médio das aplicações mais conservadoras.

Os resultados acumulados do ano de 2018 do seu plano de aposentadoria nos perfis mais arriscados ficaram assim: 5,72% no moderado, 5,98% no agressivo e 6,35% no superagressivo. Quanto ao perfil conservador, rendeu 5,64%, o equivalente a 156% do CDI.

Agora veja a rentabilidade dos perfis de investimentos e indicadores econômicos dos últimos 12 meses:

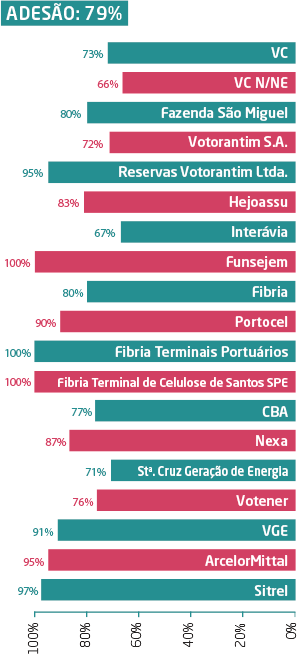

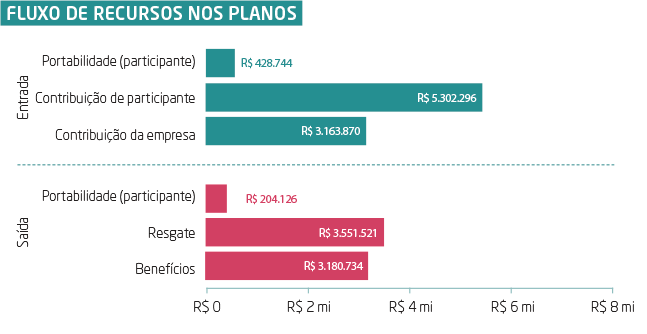

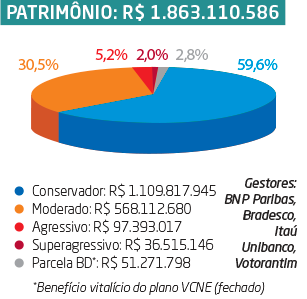

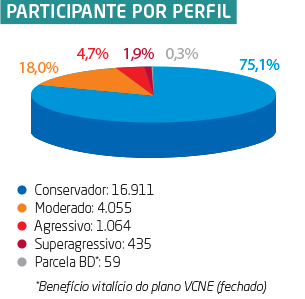

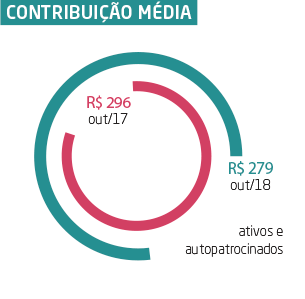

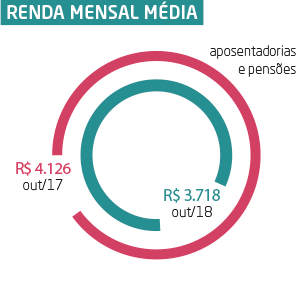

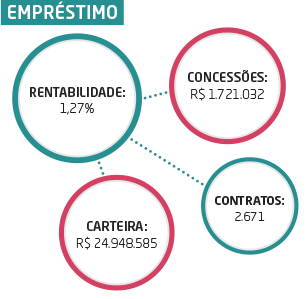

FUNSEJEM EM NÚMEROS • OUT/18

CURTAS

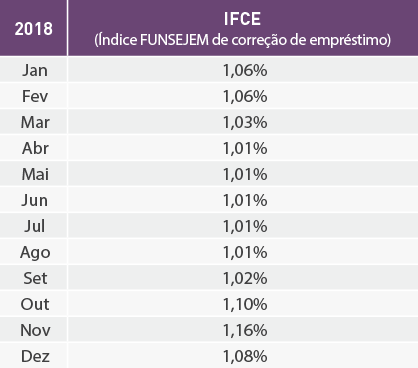

Troque juros abusivos pelo empréstimo Funsejem

“Eu troquei juros de 7% de um banco para 1,02% do empréstimo da Funsejem”. Essa declaração é de Robert Gonçalves, consultor de Novas Tecnologias da Votorantim S.A, São Paulo (SP).

Gonçalves que está no grupo desde 2010, diz que como muitos brasileiros tinha dificuldade para entender o básico sobre economia pessoal. “Isso me causava prejuízo financeiro por confiar em bancos convencionais de mercado. Após um bom papo com um amigo que entendia um pouco mais sobre o tema, resolvi estudar sobre taxas de juros e pequenos investimentos. Já percebi retorno financeiro no primeiro mês de mudança”.

O consultor conta que após conhecer o empréstimo da Funsejem passou a recomendar aos colegas. “Conheço algumas pessoas aqui na empresa que estão enroladas com cartão de crédito e cheque especial e não sabem dessa possibilidade, por isso sempre que posso indico essa opção”.

Para obter mais informações sobre a linha de crédito da Fundação, acesse o site www.funsejem.org.br, veja as regras e também utilize o simulador de empréstimo. Abaixo, confira o histórico de juros de 2018:

Cresce déficit da previdência

No mês de setembro, o Regime Geral de Previdência Social registrou déficit de R$ 31,5 bilhões, resultado de uma arrecadação de R$ 30 bilhões e despesa de R$ 61,5 bilhões. Em comparação com agosto houve um aumento de 74%, quando o déficit foi de R$ 18 bilhões.

O crescimento ocorreu por vários motivos. Um deles foi o pagamento da primeira parcela do 13º aos segurados do Instituto Nacional do Seguro Social (INSS), o que elevou a despesa em R$ 16,2 bilhões. O déficit foi composto também pelo pagamento de sentenças judiciais e a Compensação Previdenciária (Comprev) entre o INSS e os Regimes Próprios de Previdência Social (RPPS) de estados e municípios, bem como das renúncias previdenciárias (Simples Nacional, entidades filantrópicas, microempreendedor individual e exportação da produção rural).

Em setembro, a previdência urbana teve déficit de R$ 20,4 bilhões. A diferença resulta de arrecadação de R$ 29,6 bilhões e despesa de R$ 50 bilhões. Já o setor rural apresentou déficit de R$ 11,1 bilhões, sendo que a arrecadação foi de R$ 385,7 milhões e a despesa com pagamento de benefícios foi de R$ 11,5 bilhões. No caso dos benefícios, a Previdência Social pagou 30,1 milhões de benefícios previdenciários e acidentários, além de outros 4,7 milhões assistenciais, totalizando 34,8 milhões. O número de aposentadorias chegou a 20,4 milhões e o de pensões a 7,8 milhões.

O valor médio dos benefícios pagos pela Previdência no mês foi de R$ 1.367,27. A maior parte dos benefícios (66,7%), incluídos assistenciais, tinha valor de até um salário mínimo, o que corresponde a 23,3 milhões de beneficiários diretos.

Fonte: www.previdencia.gov.brCapa

Veja a opinião de especialistas sobre reformas, crescimento econômico, previdência, entre outros temas que englobam o governo de Jair Bolsonaro (PSL), que assume a presidência do Brasil em 1º janeiro de 2019.

LIBERALISMO ECONÔMICO

"O pensamento liberal tem como ponto de partida a liberdade absoluta dos indivíduos e dos agentes econômicos, devendo o Estado interferir o mínimo possível na economia. Nesse caso, o Estado tem um papel reduzido, dando condições básicas, como saúde, educação, segurança, enquanto a iniciativa privada trabalha em prol do desenvolvimento econômico. O liberalismo econômico busca manter a condução da política monetária bastante livre. No Brasil, o Banco Central já tem autonomia para conduzir a política monetária e não me surpreende se essa liberdade for ainda maior na gestão de Jair Bolsonaro. Um contraponto, o modelo econômico não liberal foi o implantado nas últimas duas décadas no país. Nesse caso, o Estado atua de forma mais presente na economia, realiza menos privatizações, entre outras medidas."

REFORMA DA PREVIDÊNCIA

"Há uma dificuldade muito grande para fazer uma reforma da previdência. Mas acredito que o próximo governo entrará em um consenso, aprovando o que é possível neste momento e refinando ao longo do tempo. A sociedade brasileira está envelhecendo e com isso mais pessoas se aposentam, tornando o sistema atual insustentável. Em poucas décadas, a quantidade de pessoas aposentadas será maior do que aquelas que ainda trabalham. Isso já acontece atualmente, o total dos benefícios pagos é superior ao de arrecadação, fazendo com o que o governo retire recursos do orçamento público, que poderiam ser aplicados em saúde, segurança, educação, para pagar a aposentadoria. A reforma da previdência é necessária e precisa ser aprovada, atendendo de forma mais justa todos os beneficiários e a realidade demográfica do país. Por isso, as questões, como a reforma da previdência e tributária, precisam ser o grande enfoque de Bolsonaro."

CRESCIMENTO

"Na questão fiscal, se o novo governo conseguir implementar uma política de desestatização, ou seja, de privatização de ativos e de cortes de gastos públicos, provavelmente em dois anos o Brasil volte a ter superávit primário – resultado positivo de todas as receitas e despesas do governo, excetuando gastos com pagamento de juros –, o que é muito importante para a retomada do crescimento econômico. É preciso continuar e aprimorar as atuais políticas, dando um pouco mais de velocidade as privatizações, sem esquecer do diálogo com o Congresso. Trabalhando dessa forma, vamos conseguir um crescimento robusto acima de 3%."

VOLATILIDADE DOS INVESTIMENTOS

"O ano de 2018 teve um excesso de volatilidade na Bolsa de Valores. Depois da posse, ela tende a diminuir, mas não vai acabar. O Brasil é uma economia integrada ao capitalismo mundial e muito da nossa volatilidade está relacionada a questões dos mercados internacionais, como petróleo e guerras comerciais entre outros países. Continuaremos vulneráveis como qualquer outra economia globalizada."

MERCADO FINANCEIRO

"A narrativa de campanha do presidente eleito aparenta estar mais alinhada às expectativas de crescimento econômico, o que anima o mercado financeiro. Entre as propostas econômicas do governo de Jair Bolsonaro que refletem esse cenário estão a eliminação do déficit público entre um e dois anos; a reforma da previdência, com a mudança gradual do atual regime de repartição para o regime de capitalização; a reforma tributária, com o objetivo de simplificar a carga tributária; a autonomia formal do Banco Central; e a privatização, concessão, venda de estatais e propriedade imobiliária da União, bem como a extinção de certas estatais. A expectativa é reduzir o saldo da dívida pública em até 20% com a implementação dessas iniciativas."

DESEMPREGO E INFLAÇÃO

"A redução da taxa de desemprego deve demorar um pouco para ser sentida, pois os empresários tendem a esperar uma maior estabilidade no ambiente econômico para começarem a empregar. Mas se alguns setores começarem a retomar a aceleração das atividades, como o da construção civil, que é um grande empregador, essa redução deve ser sentida de forma mais rápida. Para os principais agentes do mercado financeiro, a taxa de inflação deve se manter comportada nos próximos doze meses. De acordo com o relatório FOCUS divulgado pelo Banco Central em 09/11/2018, as taxas de inflação oficial (IPCA) projetadas para 2018, 2019 e 2020 são de, respectivamente, 4,23%, 4,21% e 4,00%."

PLANEJAMENTO FINANCEIRO

"Considerando aprovações de reformas como a da previdência, tributária, entre outras medidas de ajustes fiscais, é possível projetar um cenário interno mais positivo para investimentos, em específico para os planos de previdência privada, que possuem um perfil de investimento de longo prazo. Nesse sentido, planos de previdência, como o da Funsejem, podem ser aliados para compor uma reserva para a maturidade, além de ajudar a obter tranquilidade no futuro. O cenário político e econômico é somente uma das facetas a ser considerada dentro de um planejamento financeiro pessoal. O planejamento financeiro começa com o orçamento familiar, detalhando os recebimentos, gastos e trabalhando os investimentos conforme os objetivos pessoais, sejam eles para a composição de uma reserva de emergência, para a compra de um imóvel, educação dos filhos, uma viagem ou para a constituição de uma reserva para a aposentadoria. É certo que o INSS será cada vez mais usado para cobrir apenas uma parcela dos gastos pessoais. Assim, caso o indivíduo decida parar de trabalhar quando se aposentar, provavelmente ele precisará contar com outras fontes de renda para manter um padrão de gastos semelhante ao que possuía nos tempos em que estava empregado. Quando o indivíduo tem um planejamento financeiro robusto, ele tem como se preparar para os mais diversos cenários."

Por dentro do plano

Regra do plano que permite a transferência de valores previdenciários

Você que é participante da Funsejem e tem outra previdência, sabia que pode trazer seus recursos para cá? Essa transação é possível através da portabilidade. Além de aumentar seu patrimônio aqui, você mantém seus recursos rentabilizando até a elegibilidade à aposentadoria. Veja melhor como funciona:

Quais são os requisitos?

- Só é possível portar recursos entre planos com o mesmo tratamento tributário. Os planos da Funsejem são compatíveis com os demais fundos de pensão e com os PGBLs (Planos Gerador de Benefício Livre).

- Qualquer participante pode trazer recursos para a Funsejem, exceto os aposentados.

Quais são os prazos?

- Pela Instrução Conjunta Previc-Susep nº 1, de 17/11/2014, a entidade de onde os recursos saem tem até 10 dias úteis para transferir o saldo do participante à nova instituição. E o participante tem cinco dias úteis para conferir os dados prestados e contestá-los, se necessário.

- Depois de trazer recursos para a Funsejem, o participante só poderá resgatar ou portar de novo, ao se desligar da Votorantim.

Portabilidade no desligamento

- Ao se desligar da Votorantim você possui a opção de portar seus valores poupados aqui, neste caso a operação é inversa, você leva 100% de seu saldo de participante e de patrocinadora para outra entidade ou banco.

Como é o recebimento?

- Ao portar seu saldo da Funsejem para outro plano, você só poderá usufruí-lo em forma de aposentadoria, e por no mínimo 15 anos.

- Já o saldo de um plano aberto, transferido para a Funsejem, pode ser tanto usado como renda mensal de aposentadoria de acordo com o regulamento, como resgatado (desde que também haja o desligamento).

Simulador de incentivo fiscal

A portabilidade lhe permite dar continuidade a sua poupança, em qualquer entidade, evitando dar outro destino ao seu dinheiro, bem como se desfazer de seu planejamento financeiro para a aposentadoria.

Além disso, na transição de recursos entre as instituições não há cobrança de impostos.

Espaço do aposentado

Tranquilidade e qualidade de vida

"Em 1982, ingressei na Votorantim onde permaneci até 2013. Trabalhei sempre na Companhia Níquel Tocantins, no escritório administrativo, em São Paulo (SP). Lá, entrei como chefe de Vendas, passei a gerente de Vendas, gerente Comercial e, gerente geral Comercial, sendo nessa última função responsável pelas áreas de Vendas do mercado interno e de Exportação, e da área de Corte e Embalagem”. Essas são palavras de Francisco de Jesus Martins, aposentado pela Funsejem.

Martins destaca um momento que marcou sua carreira. “Foi anterior ao meu trabalho na Votorantim. Eu era gerente Comercial em uma empresa que era cliente da Cia Mineira de Metais, atual Nexa Resources. A CMM, como era conhecida, lutava para promover seu produto principal, o zinco SHG 99,99% em lingotes. A área técnica da empresa a qual trabalhava não queria assumir o risco de trocar o zinco importado pelo nacional. Em comum acordo com um dos diretores, eu trouxe duas amostras, uma do zinco nacional e uma do importado, mas troquei os rótulos das amostras. Para nossa surpresa, a amostra nacional foi aprovada, e a outra recusada. A partir daí, passamos a utilizar somente o zinco nacional da CMM”.

Após 31 anos de trajetória no grupo, ele sente saudade. “Lembro dos companheiros que por muitos anos lutaram para tornar vencedor um projeto altamente desafiador, que só poderia ter sido implantado por um grupo com visão inovadora como a Votorantim.

Em 2013, ele passou a receber a aposentadoria da Funsejem. “Sem dúvida, esse benefício somado aos recursos que acumulei durante minha trajetória profissional, me possibilitam hoje ter um bom padrão de vida com qualidade e conforto”.

Hoje, seu dia a dia mudou bastante. “Estou num ritmo bem menos intenso que no passado, presto consultorias na área Comercial, Estratégica e de Gestão. Estou com muito mais ênfase em curtir amigos e família, especialmente minhas netas, Manuela (11 anos) e Victoria (8 anos), além de viajar e ler bastante”.

Sobre ter poupado na Fundação, ele é assertivo. “Certamente valeu a pena, o plano da Funsejem tem parcela importante em minha tranquilidade e qualidade de vida”.

Espaço do participante

Retorno constante e seguro

"A contribuição que a empresa patrocinadora faz ao fundo é um enorme diferencial da previdência da Funsejem em comparação com outras instituições financeiras”. Essa declaração é de German Arturo Pena Arciniegas, coordenador de Remuneração e Operações da Votorantim S/A, em São Paulo (SP).

Para Arciniegas é fundamental ter uma previdência complementar. “Acho vital o exercício de criar uma reserva financeira ao longo do tempo pensando no futuro. Pela facilidade do desconto em folha, a Fundação ajuda na disciplina de sempre realizar a contribuição”.

Desde que ingressou ao grupo, em 2016, investe com o limite da contribuição básica de participante. “Sempre contribuí com o máximo que tivesse contrapartida da patrocinadora. Ao analisar o desempenho dos indicadores, estou considerando aumentar esta porcentagem, pois o retorno sobre o investimento é constante e seguro.

Ele define a Funsejem como: “o melhor estilo de vida ao momento da aposentadoria”. O coordenador aproveita a ocasião para deixar um recado aos não participantes: “todos temos obrigações financeiras pesadas ao longo do mês, porém recomendo fazer o esforço da contribuição, é um valor presente pequeno comparado às vantagens como sua rentabilidade e contrapartida da empresa”.

Sobre o futuro, ele diz que ao se aposentar e receber este benefício espera: “que este valor me deixe com mais liberdade para poder aproveitar a vida pós jornada laboral”.

Saúde

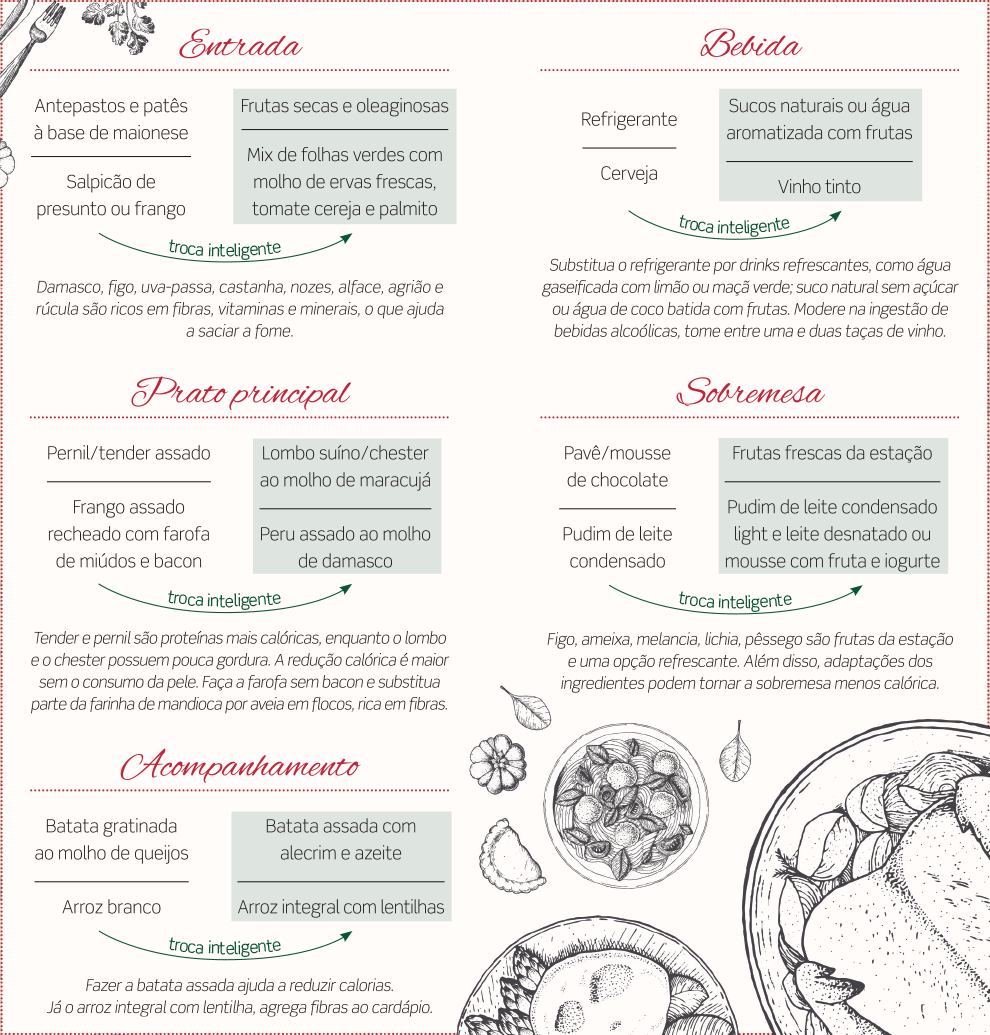

Reunir a família para celebrar o Natal e o Ano Novo com uma ceia especial é tradição na maioria das casas brasileiras. No entanto, muitos pratos acabam sendo preparados com ingredientes muito calóricos e que podem colocar a dieta em risco. Mas como manter uma alimentação saudável nessa época do ano? Renata Juliana da Silva, professora doutora dos cursos bacharelado em Nutrição e Tecnologia em Gastronomia do Centro Universitário Senac – Santo Amaro (SP), afirma que o cardápio precisa ter como base alimentos ricos em fibras, vitaminas e minerais. “Sempre temos a opção de escolher alimentos mais naturais, menos calóricos e as receitas tradicionais de família não precisam ser excluídas. Procure se servir apenas uma vez, coma com calma para saborear e apreciar o momento.”

Confira trocas inteligentes para o cardápio das ceias de fim de ano preparadas pela professora e boas festas!

Ano Novo no azul

Final de ano chegando e com ele as compras. Mesmo com o desejo de agradar a todos os familiares com presentes e festas, é preciso ter cuidado redobrado com os gastos. Várias contas precisarão ser pagas no começo de 2019, como o IPTU (taxa sobre imóveis) e o IPVA (imposto sobre veículos), e a economia do 13° salário é uma alternativa para não se endividar. Abaixo listamos algumas dicas de como se manter firme na economia:

- Fugir das compras por impulso: procure sair de casa já sabendo o que irá comprar e quanto pretende gastar.

- Evitar parcelar compras no cartão de crédito: a soma de todos os parcelamentos pode ocasionar um susto enorme quando a fatura chegar.

- Não aplicar todo o 13º salário em compras de fim de ano: guarde esse dinheiro extra ou utilize-o para pôr em dia dívidas existentes. Caso haja várias dívidas acumuladas, começar pela mais alta.

- Negociar os valores das matrículas dos filhos: converse, tente negociar com a escola ainda mais se possuir mais de um filho matriculado.

- Comprar à vista: há possibilidades de descontos e negociações. Caso não tenha dívidas: você pode utilizar apenas a primeira parcela do 13º para compras. A segunda cota pode ser reservada para despesas extras, que sempre surgem no início de todos os anos como: matrícula da escola, material escolar, licenciamentos de veículos, impostos de casa, entre outros.

- Adicional Funsejem: quando falamos em economia não podemos esquecer de nossa poupança patrimonial. Sempre que possível, faça aportes extras ao seu plano de benefícios Votorantim Prev ou VCNE. Em 2018, você ainda pode fazer adicional até a última semana de dezembro, nesse caso, apenas via depósito. Contate a Funsejem para obter a data limite e os dados bancários.

FINANÇAS NO YOUTUBE

Me Poupe!: criado pela jornalista Nathália Ancuri, o canal traduz a linguagem das finanças com humor e simplicidade para mais de dois milhões de inscritos.

Blog de Valor: o educador financeiro André Bona fala sobre finanças pessoais, investimento e mercado de finanças sem complicações. No quadro #PergunteAoBona, ele responde perguntas feitas pelos seus mais de 167 mil inscritos.

Júlia Mendonça: em seu canal, a assessora financeira Júlia Mendonça dá várias dicas de como economizar dinheiro utilizando-se de ideias simples e eficazes. O canal conta com mais de 189 mil inscritos.

POLÍTICA DE INVESTIMENTOS

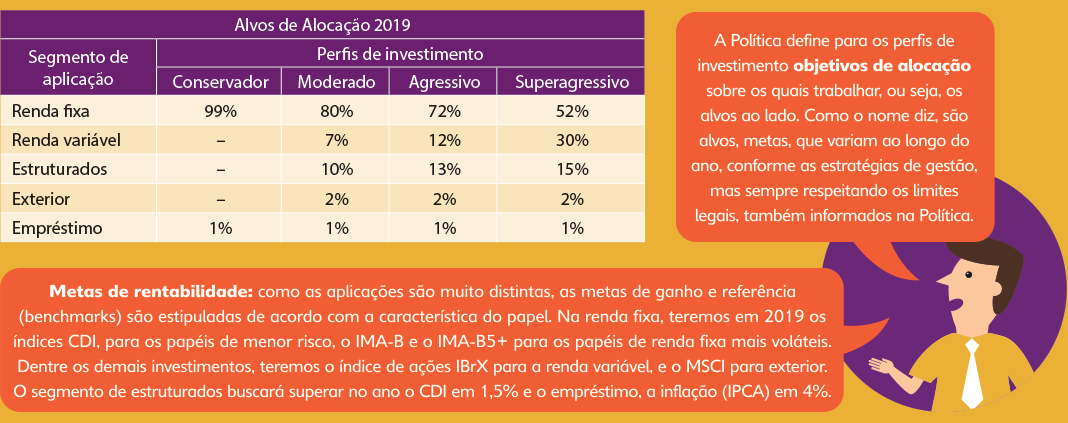

A política de investimentos para 2019 apresenta algumas mudanças em relação à que vigorou nesse ano. Dentre elas, adequações referentes à governança trazidas pela legislação recente*. Parâmetros para seleção e contratação de gestores e de fundos de investimentos são exemplos de novas exigências formais.

Sobre os perfis de investimento, houve alteração nos alvos de alocação. No moderado e no agressivo, a renda variável (ex.: ações) foi reduzida, em contraposição ao aumento de papéis de renda fixa voláteis (ex.: títulos pré-fixados e indexados à inflação).

A estratégia foi definida com base em estudos comparando o cenário atual e perspectivas futuras, tendo como pano de fundo a busca da melhor relação entre o risco da aplicação e seu potencial de retorno.

No perfil superagressivo, foi estipulado um objetivo de alocação maior na renda variável, por se tratar do perfil mais arriscado. O conservador, por fim, manteve-se como em 2018, tendo como alvo majoritário as aplicações atreladas ao CDI.

POR DENTRO DOS SEGMENTOS DE APLICAÇÃO

Vamos relembrar o que englobam os segmentos onde os perfis aplicam

Renda fixa: Trata-se de um conjunto de aplicações em que rentabilidade a receber futuramente, no vencimento, é previamente acordada, fixa. No perfil conservador, as aplicações de renda fixa são as de menor risco, como títulos pós-fixados, que acompanham a taxa básica de juros da economia (Selic), e por isso não oscilam muito em seus resultados no mês a mês.

Nos demais perfis, as opções de renda fixa também incluem papéis com um pouco mais de risco. Ex.: pré-fixados e indexados à inflação. Estes, sim, apresentam oscilação de resultados no curto prazo.

Renda variável: É o segmento de aplicações em que a rentabilidade futura é desconhecida. Ex.: ações em bolsa de valores. O risco é bem alto, sendo comum observar resultado negativo.

Estruturados: O risco deste segmento varia de médio para alto. Dentre os exemplos de aplicação estão os fundos de investimento em empresas emergentes.

Exterior: São os investimentos no exterior. Ex.: certificado de depósito de valores mobiliários com lastro em ação de empresa estrangeira (BDR).

Empréstimo: É o programa de empréstimo a participantes ativos e aposentados da Funsejem, um investimento de baixo risco.