Uma década de perfis

Como em um estalar de dedos, 10 anos se passaram para o sistema de perfis de investimentos Multicotas. Mais que inovar, ele veio para suprir uma lacuna que faltava, pois se já tínhamos o poder de decidir quanto depositar no plano e de que modo receber a poupança lá na frente, por que não escolher um grau de risco para o investimento que fazemos?

E foi assim que ao final de 2005 surgiram os perfis conservador, moderado e agressivo, com o superagressivo mais à frente, em 2010. Nesta década, o sistema mudou, agregando novidades. O mesmo aconteceu com o mercado financeiro, que sorriu e chorou, proporcionando ganhos, sustos e perdas, em decorrência de crises sempre à espreita.

A matéria especial desta edição destaca alguns dados históricos, depoimentos e curiosidades para você ler e refletir. Afinal, por trás dos perfis estão seus valores pessoais, expectativas, conhecimento e estratégias financeiras.

Gestão

Pesquisa no ar

Está no ar a pesquisa anual de satisfação que há três anos é feita na sua página individual do site www.funsejem.org.br, acessada com login e senha. Dentre as questões elaboradas para avaliar o plano, a comunicação e o atendimento, temos algumas novidades. Queremos saber, por exemplo, se você já conheceu a versão on-line do jornal Futuro, se o formato lhe agrada, ou se o exemplar impresso ainda é sua preferência.

Acesse a pesquisa e responda ao questionário de múltipla escolha. Se quiser, faça comentários, critique, dê sua opinião. Ao participar, você colabora com as melhorias que implantamos. Sugestões como um aplicativo para celular, já em análise para 2016, e os recentes lançamentos – Futuro on-line, boletins Seu Patrimônio e Visão, para aposentados e autopatrocinados – surgiram destas pesquisas.

+ Conectado!

Aproveite o digital. Sua página individual no site mostra a evolução mensal de sua poupança no plano, suas contribuições, perfil atual e anteriores, contrato de empréstimo em andamento e muito mais. Se nunca acessou antes, entre no site www.funsejem.org.br, clique na opção para cadastro de login senha, no box Seu Espaço, e siga o passo a passo.

Opinião

Perspectivas 2017. Calma, você não leu de forma errada. A turma da análise econômica não riscou 2016 do calendário. Mas o colocou no segundo tempo de 2015, como se janeiro próximo, e os demais meses fossem uma extensão do atual exercício, em termos de desafios.

De acordo com o último Boletim Focus (06/11) do Banco Central, que reúne estimativas das instituições financeiras brasileiras, no ano que vem a inflação deverá ser de 6,5%, a taxa de juros ficará em 14,06% (média), e a produção industrial, ao invés de crescimento, apresentará retração: -2%. Deu pra sentir que a tarefa será dura?

Desconsiderar a realidade, tampando sol com peneira não aliviará nosso esforço. De modo oposto, de nada adiantará mergulharmos em um mar de pessimismo, pois a opção “pare-o-mundo-que-eu-quero-descer” simplesmente não existe.

É preciso ser racional, considerar e analisar fatos, o que não significa congelar todo e qualquer novo projeto profissional ou pessoal. Significa ser prudente, pensando duas, três vezes sobre as decisões a tomar, principalmente as de maior impacto financeiro.

A respeito do seu plano, pergunte-se e responda: quais as consequências do momento atual sobre minhas perspectivas de renda futura? Preciso investir mais, rever perfil, reforçar reservas de emergência para não ter que reduzir os depósitos que já faço?

Uma coisa é certa, é preciso ser positivo. Não se abale, se planeje, pois com ou sem crise, felizmente, a vida continua em 2016, 2017, 2018...

“Parabéns à equipe, boa iniciativa. Pode atingir outro tipo de público, virtual. E economiza em postagens”.

Joaquim Silveira Santos, participante autopatrocinado, Vazante (MG)

“Gostaria de alterar de 2% para 4% a minha contribuição, como faço isso, dá para fazer pelo site?”

Delcyr Claudino de Araujo, Fibria, Mogi das Cruzes (SP)

Resposta: Delcyr, boa tarde. Por favor, solicite a alteração ao seu DHO local, pois ela é via folha de pagamento.

“Boa tarde! Gostaria de receber o meu login e senha, pois me esqueci dos mesmos”.

Anderson Bezerra, Votorantim Cimentos, Santa Helena (SP)

Resposta: Prezado Anderson, bom dia, por gentileza acesse www.funsejem.org.br, clique em “Seu espaço” e “Cadastre ou recupere aqui”.

Investimentos

Linha de chegada

Já entramos no último bimestre de 2015, o que vai determinar como fecharemos o ano nos investimentos, principalmente nos de maior exposição ao risco. Será que eles ainda sofrerão com oscilações nesta reta de chegada? Provável.

As indefinições da crise política, as oscilações de câmbio e inflação, além das baixas expectativas no comércio e na economia, mesmo em fim de ano, quando as notícias costumam ser animadoras, devem manter o clima de instabilidade. Então vejamos como estamos até aqui.

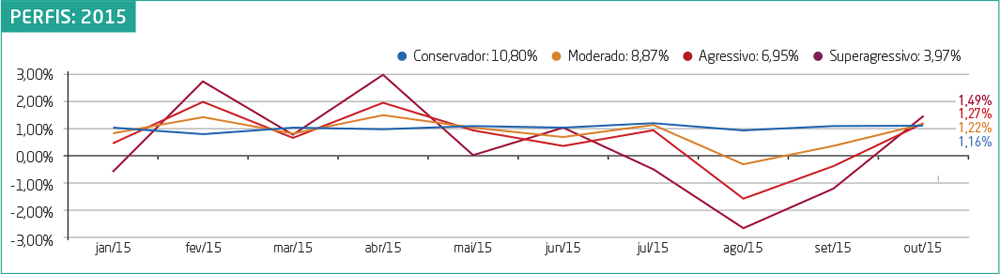

Conservador

O perfil tem 98% da carteira em renda fixa, investida em títulos federais, fundos de investimento em direito creditório, notas promissórias etc. A maior parte dos papéis é pós-fixada, atrelada à taxa básica de juros (Selic), e sofre pouca oscilação. A rentabilidade do perfil tem sido crescente e superado às aplicações de alto risco, por conta do movimento de elevação da Selic ao longo do ano. Até outubro, o perfil acumula 10,80%, ou seja, 100% do CDI, seu benchmark (a meta no ano é buscar CDI + 0,5%).

Agressivo

A ideia do perfil é tentar superar a Selic no longo prazo, expectativa difícil de se concretizar nos últimos cinco anos, em função de sucessivas crises. Uma boa recuperação depende de melhora consistente na economia interna e externa, e na resolução da recente crise política brasileira.

Por ser de alto risco, e para buscar seu objetivo, o agressivo investe em papéis mais arriscados de renda fixa e também na renda variável (15% em média), que não vem bem. O IBrX, índice da bolsa BM&F Bovespa, acumula -7,42% no ano.

O perfil também aplica em outros mercados, como ativos do exterior, de ótimo desempenho, mas eles compõem uma pequena parte da carteira.

Em 2015, o agressivo acumula 6,95%, ou seja, 108% de sua meta de ganhos (atrelada à rentabilidade de títulos públicos e à variação do IBrX).

Superagressivo

A situação deste perfil é semelhante à do agressivo, mas como o objetivo aqui é se superar ainda mais em termos de resultados, a carteira superagressiva tem peso maior em bolsa de valores (30% em média). O restante está em papéis bastante voláteis (pré-fixados, indexados à inflação) e em investimentos estruturados. O perfil chegou a outubro com performance de 3,97%, o que significa 79% da meta (também atrelada a índices de variação de títulos públicos e de ações do IBrX).

Moderado

O moderado, que não tem carteira própria, representa a média dos resultados conservador e agressivo, acumulando assim 8,87% até aqui.

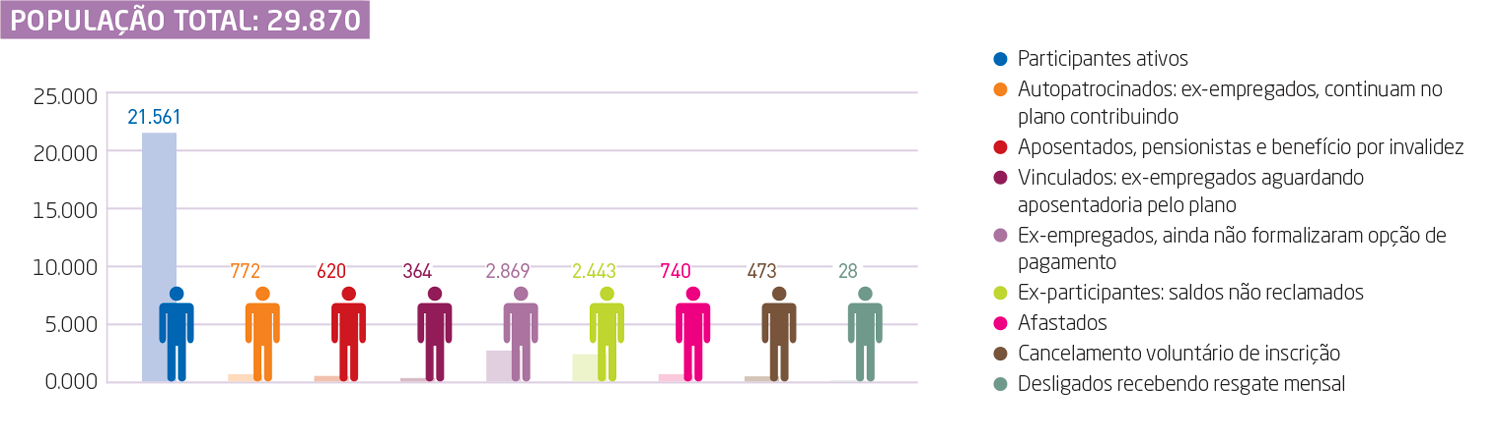

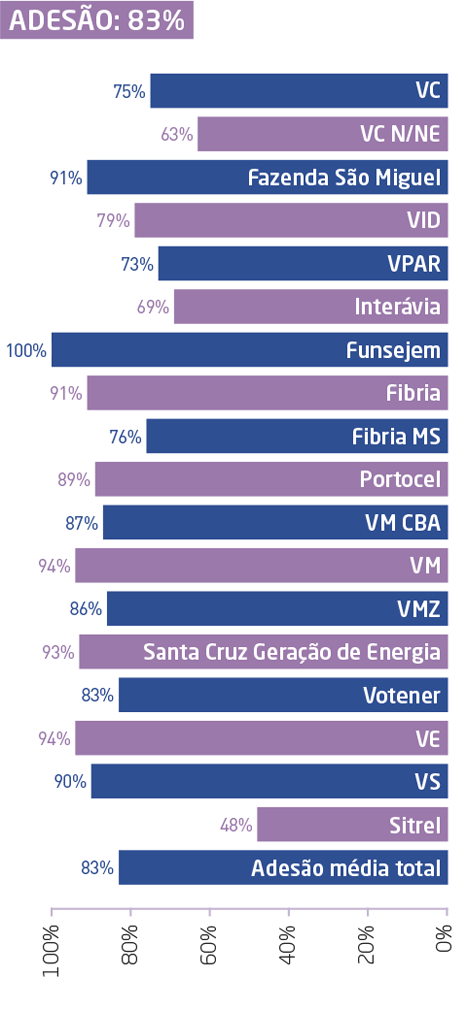

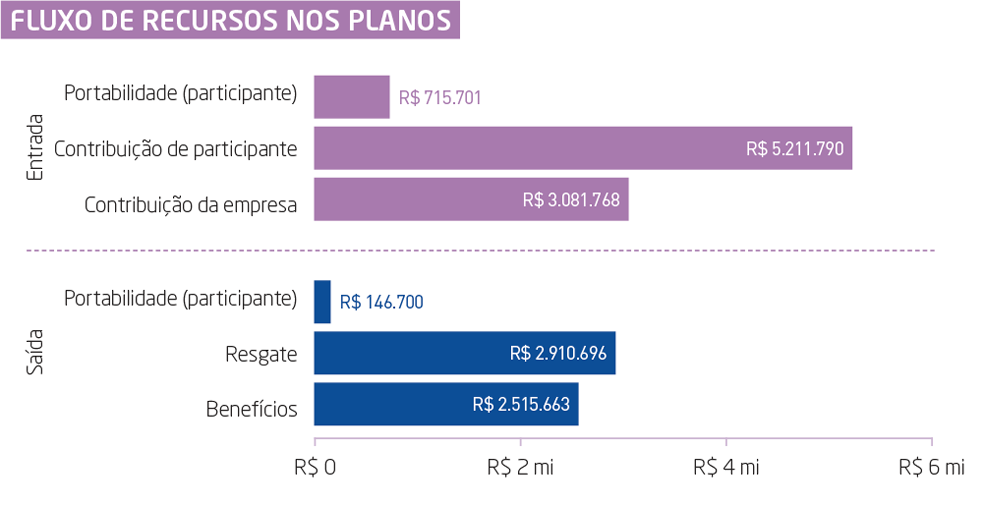

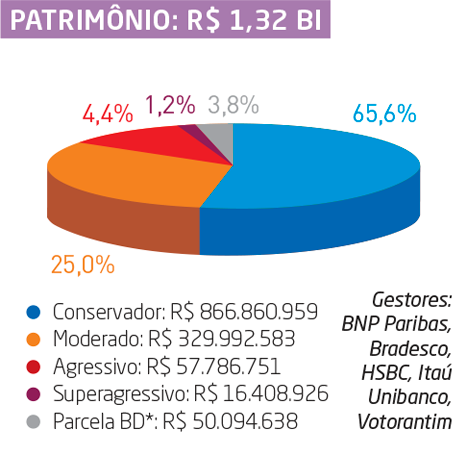

Funsejem em números • setembro/2015

Curtas

Auditoria interna

Os trabalhos de auditoria da Deloitte, contratados pela Funsejem para identificar possibilidades de melhoria nos processos internos, foram encerrados neste ano. Os planos de ação, estabelecidos inicialmente em 2013, vinham sendo acompanhados desde então.

O último levantamento, de julho passado, demonstrou que a Fundação concluiu 81% do que foi proposto. As demais ações, quatro no total, referem-se a ajustes em políticas e procedimentos internos. Uma foi concluída logo após o relatório final emitido pela consultoria, as outras já estão em andamento e/ou com cronograma para realização em 2016, ano para a apreciação final da auditoria.

Fiscalização Previc

No dia 29 de setembro, os auditores da Superintendência Nacional de Previdência Complementar - Previc terminaram a fiscalização promovida na Funsejem desde maio (com pausa em junho), apresentando um relatório acerca dos mais de 45 itens solicitados e apreciados no processo.

De forma geral, a Fundação atende aos preceitos da legislação previdenciária e às recomendações de melhores práticas de governança em fundos de pensão. São exemplos disso os processos de informação e comunicação com participantes e patrocinadoras, e a política de capacitação e educação previdenciária da equipe administrativa e dirigentes, identificados como 100% regulares no relatório da Previc.

Dentre as ocorrências registradas, apenas sete, estão: adequação e avaliação de alguns controles internos, e cronograma para uma nova composição dos Conselhos, conforme regras do estatuto recém-aprovado.

A Previc é o órgão vinculado ao Ministério da Previdência responsável por supervisionar as entidades fechadas de previdência. Como parte de seus trabalhos existe o processo de fiscalização anual nos fundos de pensão, que avalia a gestão e a governança, trazendo segurança ao setor como um todo.

A Funsejem já respondeu à Previc e deu início às ações solicitadas, que ao final serão mais uma vez analisadas pelo órgão.

Novo site Previc

A Previc está de site novo, concentrando todas as notícias da previdência complementar fechada brasileira, além de dados estatísticos. Dentre eles: número de entidades, participantes contribuintes, aposentados, carteira de investimentos e benefícios pagos.

O site também disponibiliza toda a legislação do setor, além de guias que servem como referência aos participantes e às fundações, em suas áreas de atuação – investimentos, contabilidade, atuária, dentre outras.

Saiba mais em www.previc.gov.br.

Capa

10 anos de perfis

Ganhos, curiosidades e sustos em uma década de sonhos conservadores, moderados e agressivos

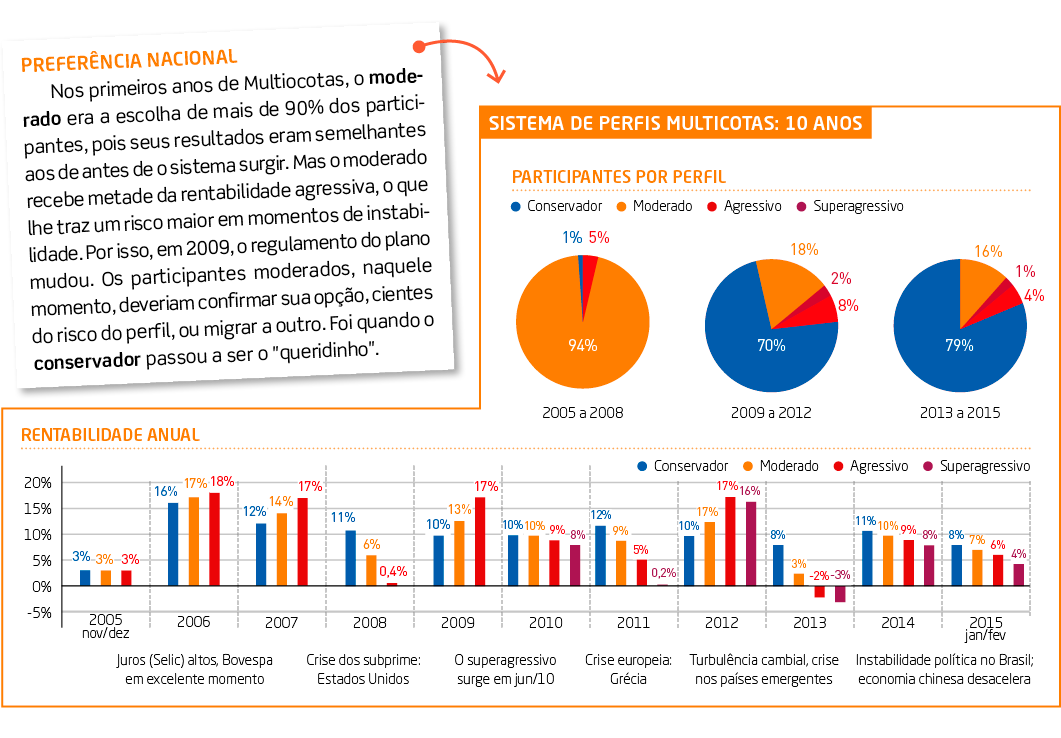

Para os mais novatos, aderir ao plano tendo à disposição diferentes perfis de investimentos é natural. Mas foi a partir de 2005 que o sistema Multicotas estreou entre os participantes. De lá para cá, um novo perfil surgiu, os pedidos de alteração passaram a ser feitos também pelo site, os perfis agressivos foram liberados aos aposentados.

No cenário político-econômico, também presenciamos mudanças. Tivemos altas taxas de juros e um mercado relativamente estável em 2005, 2006 e 2007, facilitando os ganhos na renda fixa e na variável. A bolsa de valores nos presenteou com incríveis 27,71%, 32,93% e 43,65%, no triênio em questão.

De forma oposta, e logo em seguida, sofremos baixas. A crise dos subprime (crédito hipotecário) nos Estados Unidos em 2008, a crise da dívida na zona do euro (Grécia, Portugal e Irlanda) em 2011, a crise econômica de 2013 nos países emergentes, e as instabilidades dos últimos dois anos aqui no Brasil são alguns marcos.

Sejam eles positivos ou negativos, vindos de fora ou de dentro de casa, os acontecimentos têm relação direta com os investimentos. É aí que se encaixa o sistema Multicotas. Ele veio oferecer opções a serem estrategicamente usadas, de acordo com a realidade e convicções de cada participante, suas perspectivas futuras, crenças e expectativas em relação ao mercado financeiro.

Neste momento em que os perfis completam 10 anos, destacamos alguns dados desta trajetória, curiosidades e depoimentos de pessoas para quem o Multicotas foi especialmente idealizado, você.

QUEM DÁ MAIS?

Juventude x maturidade

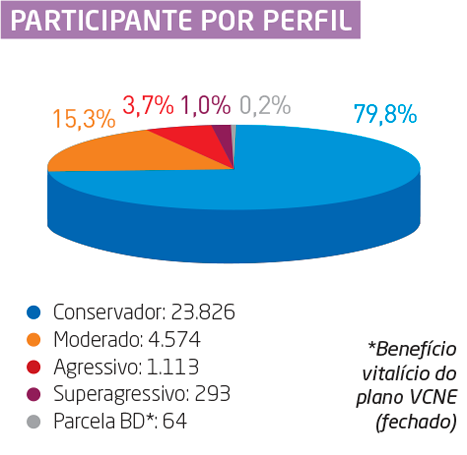

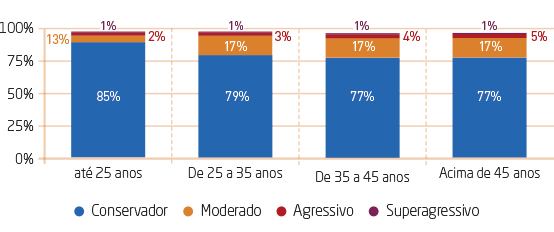

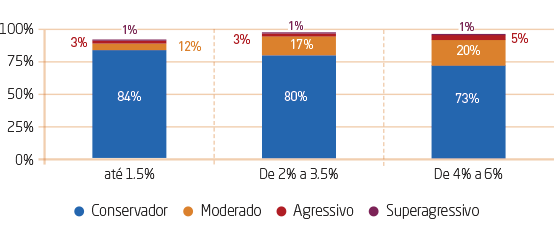

Enquanto o senso comum credita o risco aos jovens, no Multicotas, a parcela de conservadores é quase dez pontos porcentuais maior entre os que têm até 25 anos, em comparação com os mais experientes, os maiores de 45 anos. A fatia de conservadores no plano também cai à medida que os porcentuais de contribuição aumentam.

Participantes por perfil, conforme a idade

Participantes por perfil, conforme a contribuição

Enquanto isso, nas empresas...

A Fazenda São Miguel é a que mais tem conservadores (92%), dentre as empresas de até 500 empregados. Neste mesmo grupo, Santa Cruz é a que detém o maior porcentual de moderados (42%) e Portocel é a de maior índice de agressivos (17%).

Nas empresas maiores, a grande concentração de conservadores está na Votorantim Metais Zinco (88%). E os mais altos índices de moderados (25%) e agressivos (12%) estão na Fibria.

COM QUE ROUPA EU VOU?

Já parou para analisar se, de fato, está mais para conservador ou mais para agressivo? Que tal um teste para conferir? Acesse o simulador de perfil de investidor disponível no site da Funsejem e veja qual o perfil mais indicado a você!

O consumismo infantil

Você cede a birras por presentes ou tem regras definidas para que seus filhos os recebam? Já gastou mais do que poderia para agradá-los, ou controla suas contas com rigor, mesmo diante de um pedido cheio de dengo? Que atire a primeira bola de gude quem nunca abriu a guarda para um desejo de criança, ainda que fora de hora. Os resultados de uma pesquisa realizada em agosto pelo SPC Brasil, nas 27 capitais do país, com mães de crianças e adolescentes entre 2 e 18 anos, mostram como isso é difícil.

No quesito brinquedos, jogos, roupas e calçados, metade das mães (51%) respondeu que as cinco últimas aquisições destes produtos foram feitas por impulso. A influência dos filhos tem peso certo aqui: 18% deles decidem as compras de brinquedos e jogos, enquanto 50% acompanham as mães nas compras de roupas e calçados. Imagine se não é para opinar...

A presença das crianças e a liberdade de escolha dada a elas não é necessariamente um crime, mas pode ser um complicador, um motivo de angústia, principalmente quando não há planejamento. Quase metade das mães (46%) não segue regra alguma e compra presentes quando sente vontade. Uma possível consequência disso é o aumento no valor estipulado inicialmente para o gasto. Pela pesquisa, 39% das compras feitas com os filhos ficam mais caras.

Nem tudo está perdido, porém. Há dados reconfortantes. A imensa maioria das mães (80%) afirma que não agrada os filhos com presentes como forma de compensar a ausência, e não gasta mais do que pode (82%) temendo uma possível frustração da prole. Ser vencida pelo cansaço em ouvir aquele pedido insistente também não é o que acontece com a maior parte delas (85%). E tem mais, 9 entre 10 dizem que não tem essa de ceder para não passar vergonha na frente dos outros. Boa, mãe!

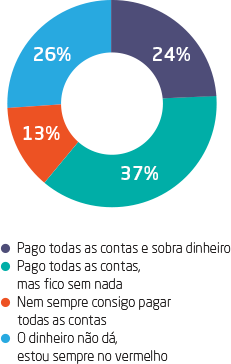

O dengo e as contas

Veja como é a situação financeira das mães que dão tudo aos filhos:

O dengo e o trabalho

Você trabalha mais que o necessário (hora extra, bicos) para manter o padrão de vida do filho?

Mas e os pais da molecada, cadê? A opinião deles não foi ouvida na pesquisa, mas a grande maioria das mães não apresentou conflitos com os pais dos filhos, o que sugere haver concordância nos hábitos e comportamentos da família. Melhor. Assim fica mais fácil afinar ou repensar atitudes, como as das compras feitas sem necessidade alguma. É o seu caso?

Espaço do aposentado

Trabalho, fé e gratidão

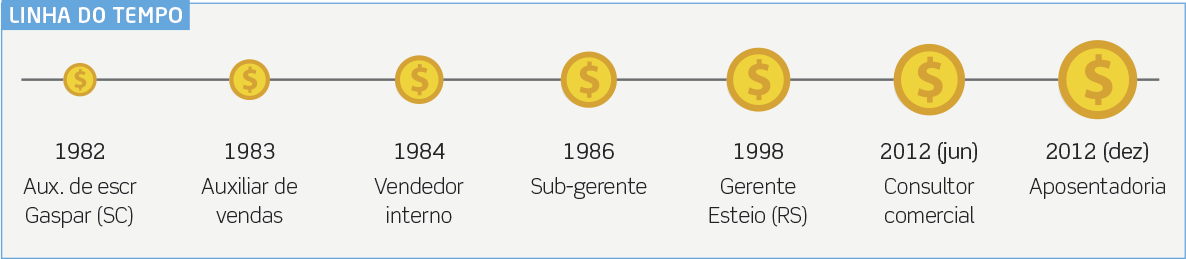

Minha história na Votorantim começou na Companhia Brasileira de Alumínio, em Gaspar (SC), em 1982, ano muito especial, o do sacramento do matrimônio com minha querida Maria Koerich, de extrema importância na minha carreira.

Sinto orgulho em dizer que participei ativamente do crescimento da CBA, pois em 1982 a produção era de aproximadamente 80 mil toneladas/ano, alcançando o expressivo volume de 475 mil toneladas/ano em 2011.

A fidelidade aos valores essenciais do grupo, princípios e crenças foram a bússola que guiou em direção a tantos resultados positivos. Sempre com muita dedicação, competência, transformando sonhos em realidade, com a convicção de que a CBA atingiria seus objetivos.

Dentre os bons momentos, um foi o convite para assistir à peça SOS Brasil, escrita pelo Dr. Antônio Ermírio de Moraes. Para minha surpresa, assim que iniciou a peça, quem senta do meu lado? O próprio, isso mesmo! Outra ocasião que não esqueço foi a inauguração da expansão da produção de alumínio primário, de 230 para 340 mil toneladas por ano, em outubro de 2003.

Também houve momentos difíceis, como a catástrofe ocorrida em novembro de 2008, em Gaspar (SC) e toda região do Vale do Itajaí. Muitos colaboradores da filial sofreram com os desmoronamentos e enchentes. Os amigos do grupo Votorantim não mediram esforços para angariar donativos. A união suavizou o sofrimento.

Depois de quase 31 anos, em 5 de dezembro de 2012, dia do meu aniversário, terminava meu ciclo de vida neste grupo, patrimônio do país. Após 60 dias, tive graves problemas, descolamento de retina e perfurações nas duas vistas. Procurei então cuidar da minha saúde, estou praticamente recuperado.

Com a aposentadoria, posso me dedicar e dar mais atenção à família, principalmente minha querida esposa. Temos viajado bastante, Europa, América do Norte e Brasil. Tenho qualidade de vida, tempo para academia, e para devolver a Deus tudo o que Ele me proporcionou, colaborando como voluntário na Igreja e junto à comunidade em que vivo.

Agradeço à CBA que me proporcionou ser um profissional, e juntamente com minha esposa educar os filhos com responsabilidade, honestidade, seriedade e profissionalismo, e em especial aqueles que me reconheceram e me deram oportunidade de seguir brilhante carreira.

Obviamente, tudo isso se deve ao planejamento de vida, principalmente no que tange à vida financeira. Sempre depositei o percentual máximo (no plano da Funsejem). Tenho plena confiança na gestão responsável, e segurança dos profissionais.

Caro colaborador, planeje hoje seu futuro, poupe. Quando você se aposentar, o salário mensal irá cessar e só a aposentadoria oficial não irá suprir seu padrão de vida. Quanto maior o valor da contribuição, mais você irá receber no futuro. A Funsejem é a forma mais inteligente de proteger seu dinheiro, e ter uma vida mais confortável na aposentadoria.”

Por Evaldo Wernke, aposentado Funsejem

Espaço do participante

A voz da persistência

Se você é uma pessoa prevenida, formar reservas financeiras é uma decisão natural. Quando as circunstâncias pedem, então, nem se fala. Para Joselito Jatzek, supervisor de Manutenção da fábrica da Fibria, em Jacareí (SP), a medida a tomar no momento é exatamente esta: “poupar, pois não sabemos como as coisas estarão devido à instabilidade que o país vem sofrendo”.

Mas o objetivo maior deste participante com o investimento que faz no Votorantim Prev é outro. Manter o padrão de vida com o qual já está acostumado. Para isso, ele joga duro: “contribuição básica de 6%, mais 6% de adicional e alguns extras, como 13º e PPR (programa de participação nos resultados)”. A conveniência em contribuir debitando do salário ajuda. “Se fosse para tirar este dinheiro no fim do mês e colocar numa poupança, não faria. Gastaria antes”, diz. “Com o dinheiro descontado da folha a gente não conta, e se acostuma com a poupança forçada”.

Jatzek, que foi admitido em 1988, aderiu ao plano desde sua criação, em 2000. “É uma forma de juntar um capital ao longo do tempo, aos poucos, e com isso formar um belo capital”, diz. “Comecei com 1%, logo fui para 3%, e em menos de 6 meses estava com 6%, mais adicional”.

Em 2005, ele foi desligado, mas manteve os depósitos, como autopatrocinado. “Devido às circunstâncias, baixei para 1%. Fiz algumas contribuições extras. Tinha uma economia na poupança e optei em fazer, pois tinha certeza que um dia voltaria a trabalhar na empresa”. E não é que a certeza dele se concretizou? “Olha aí, estamos novamente na empresa desde 2011”.

Para o futuro, suas previsões são estar bem de saúde, “se Deus me ajudar”, aproveitar os filhos, quem sabe netos, e curtir a aposentadoria, com a qual ele brinca: “falta um bom tempo ainda para isso”. Que ninguém duvide.

Por dentro do plano

Adicional de fim ano... já

Nada de deixar para a última hora a contribuição adicional de final de ano que serve para reduzir seu imposto total de 2015. Para isso, recapitulamos as orientações sobre seu aporte extra.

Desconto em folha ou depósito?

Tanto faz, exceto no caso da contribuição sobre o 13º salário. Como ele tem tributação exclusiva, para aproveitar a dedução fiscal sobre esta renda, é preciso optar pela adicional via folha.

Quanto fazer?

A dedução fiscal é concedida em valor correspondente às suas contribuições, limitado a 12% de sua renda bruta anual (se você preenche o modelo completo de declaração de IR). Assim, se você contribui com 6% ao mês, por exemplo, ainda tem margem. É só calcular o que falta para atingir os 12% ou um patamar inferior.

Qual meu prazo?

Saiba com sua empresa as datas em que fecham as folhas do salário de dezembro, e do 13º, caso queira fazer por desconto. Já a adicional por depósito pode ser feita até a última semana do ano. Mas atenção, contate a Funsejem, por conta do feriado de Réveillon.

Qualidade de vida

Os 5 pontos da alimentação

Em 16 de outubro foi comemorado o dia mundial da alimentação, que na visão da nutricionista Elaine Cristina Lach Lozio passa por cinco pontos fundamentais quando se quer ser saudável. Pós-graduada em Psicologia Organizacional e Transpessoal, e especialista em programas de promoção da Saúde e Qualidade de Vida, Elaine também defende o resgate da simplicidade na alimentação, como você vê a seguir e também na próxima edição.

GORDURA

“As gorduras são benéficas, mas a gente precisa saber escolher as do bem. A gordura das castanhas, nozes e sementes de girassol é ótima, rica em ômega 3, 6 e 9, que são os ácidos graxos essenciais, nosso organismo não produz. O azeite é bom, mas com consumo moderado. Uma colher de azeite tem a mesma quantidade de calorias que uma colher de banha de porco, 1g de gordura tem 9 calorias. A diferença é que uma ajuda a prevenir doenças cardiovasculares, melhora as conexões entre os neurônios, que evitam doenças relacionadas à memória. A outra gordura, a animal, não. As gorduras insaturadas, poli-insaturadas e monoinsaturadas são as melhores.”

SAL

“A recomendação de sal é de 5g por dia, e o brasileiro está consumindo 12g. É muita coisa. Tem que reduzir, porque o sal está relacionado a uma série de doenças como hipertensão e até a osteoporose. Muita gente não sabe, mas o sal rouba cálcio.”

ACÚCAR

“A sensação das pessoas é de que o açúcar dá paz, mas isso é momentâneo. E sempre ouço: ah, eu não como muito açúcar. Só que se você for contar os cafezinhos entre reuniões ao longo do dia, tem gente que toma oito. Somando aqueles saquinhos de 10g que usamos para adoçar, já são 80g só no café. E a recomendação é de até 25g por dia. O açúcar está ligado a obesidade, diabetes, e compulsão alimentar. O adoçante até alivia, mas tem que ser a base de sucralose, menos nocivo. O ideal é a gente se acostumar com o sabor do alimento.”

FARINHA

"O que acontece com a farinha branca é que a gente foi consumindo muito ao longo do tempo, e deixou de jantar, substituindo a salada, o arroz com feijão, o ovo, a carne com chuchu. Ninguém mais faz o simples. O pessoal passa na padaria, come pão, frios, torta, faz um macarrão que é mais rápido. Isso dá sérios problemas intestinais e de obesidade, porque a farinha branca não dá saciedade. O pãozinho, se você for ver, você vai conversando e come um, dois, três."

FIBRAS

“Ao consumir muita farinha branca, você deixa de comer as fibras dos legumes, frutas e verduras. Nossa necessidade é de 25g a 30g por dia. Uma fatia de abacaxi, por exemplo, tem 1g. Então tem que comer a aveia do café da manhã, a verdura, o prato colorido do almoço. Vai comer o pão, o macarrão? Então busca o integral. Além de manter as vitaminas e os sais minerais, você consegue ter mais fibras. Eu sou fã da aveia, ela tem triptofano, que ajuda na ansiedade, dá energia. Você pode usar no bolo, fica uma delícia! E se vai fazer o bolo, aproveita e joga também um pouquinho de chia, linhaça, gergelim. As crianças e os adultos mais chatinhos pra comer nem vão perceber. E as sementes são fontes de gordura boa.”