Perfis: novidades 2016

Ano novo, vida nova. E para os nossos perfis também. A Funsejem definiu a Política de Investimentos de 2016, que traz como grande destaque uma nova estrutura de aplicação.

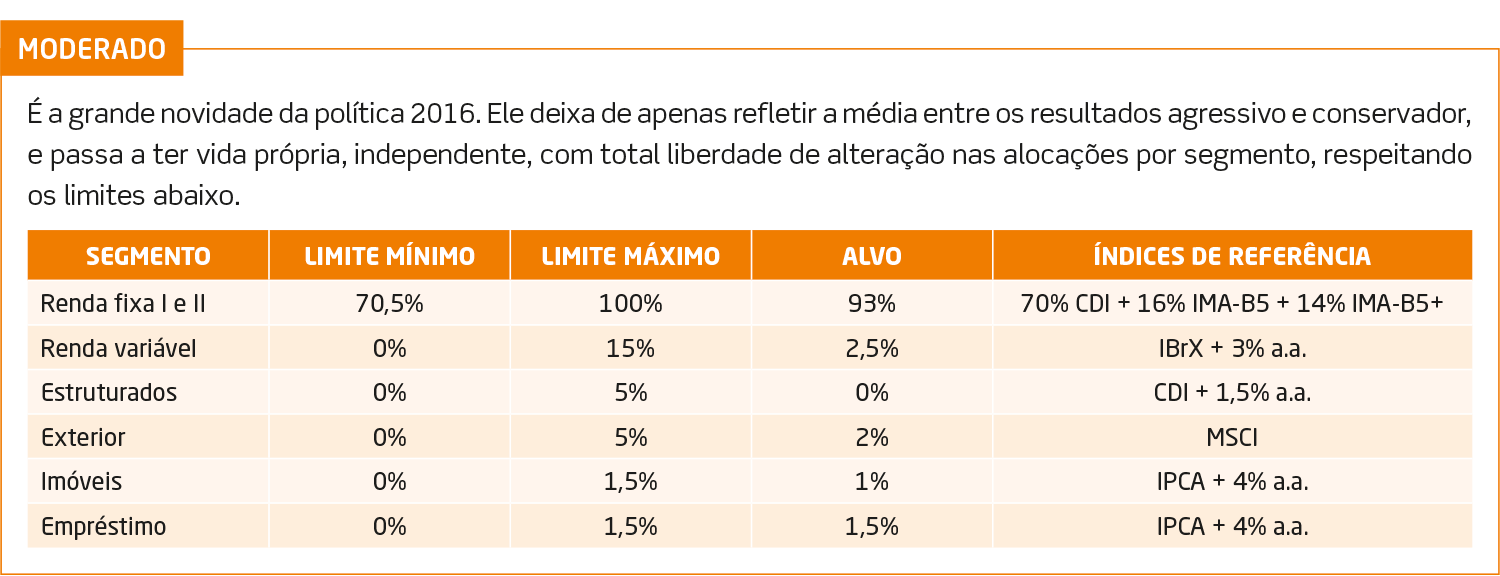

Os perfis passarão a comprar cotas de alguns portfólios que estão sendo desenhados pela Diretoria e o Comitê de Investimento, com apoio de consultoria especializada. Até mesmo o perfil moderado entrará neste modelo, deixando de apenas representar a média de resultados conservador e agressivo, como ocorre hoje.

Os portfólios compreendem duas opções de renda fixa: uma totalmente atrelada a CDI/Selic, de menor risco, e outra com papéis mais voláteis. Haverá, ainda, a carteira de renda variável, que englobará investimentos no exterior, a carteira de investimentos estruturados e a de empréstimo.

As principais informações desta estrutura estão na matéria especial desta edição. Leia e fique por dentro!

Continuar lendo

Opinião

Estamos envelhecendo, sim, e de forma relativamente rápida. Onze anos atrás, o grupo de brasileiros com até 29 anos de idade era de 54,4% da população, contra os 46,6% apurados em 2013, segundo os dados mais recentes do IBGE. Em paralelo, no mesmo período, a parcela de pessoas com 45 anos ou mais passou de 24,0% para 30,7%.

São vários os fatores que contribuem para uma inevitável virada na estrutura da nossa sociedade. O avanço na medicina e a melhora na qualidade de vida nos fazem viver mais. A diminuição no número de filhos é outro ponto. A taxa de fecundidade total para o Brasil passou de 2,39 filhos por mulher, em 2000, para 1,77 em 2013.

Pensar sobre as consequências de uma mudança demográfica como esta passa pelo tema previdência. Principalmente se considerarmos que o sistema de concessão de benefícios públicos é financiado pelas pessoas em idade economicamente ativa. Quanto menor este grupo, e maior o de idosos, mais difícil será fechar a conta de forma sustentável e justa.

A previdência privada também entra nessa esteira, claro, mas não para compensar desequilíbrios, e sim para oferecer o que sistema público nenhum no mundo, ainda que redondo e sem défict, é capaz de oferecer, benefícios ilimitados. Temos que fazer a nossa parte formando reservas financeiras complementares. É fato. Mas o motivo é muito bom, vamos combinar. Estamos vivendo mais.

Como é classificado meu tipo de plano: VGBL ou PGBL?

Resposta: O Votorantim Prev é compatível com o PGBL (plano gerador de benefício livre).

É possível alterar o tipo de plano e o regime de tributação?

Resposta: De acordo com a legislação previdenciária e o regulamento do plano, não é possível alterar tipo de plano e regime de tributação.

Consigo verificar informações no site?

Resposta: Sim, basta cadastrar login e senha, e acessar sua área restrita.

Como faço para verificar se o meu cadastro de dependentes está atualizado? Como faço para atualizar essa informação?

Resposta: Entre sempre em contato conosco. Caso não esteja atualizado, você deve preencher e nos enviar o formulário de alteração de beneficiários.

Carlos Miguel Ferreira Júnior, participante autopatrocinado, Andrelândia (MG)

Investimentos

Sob controle

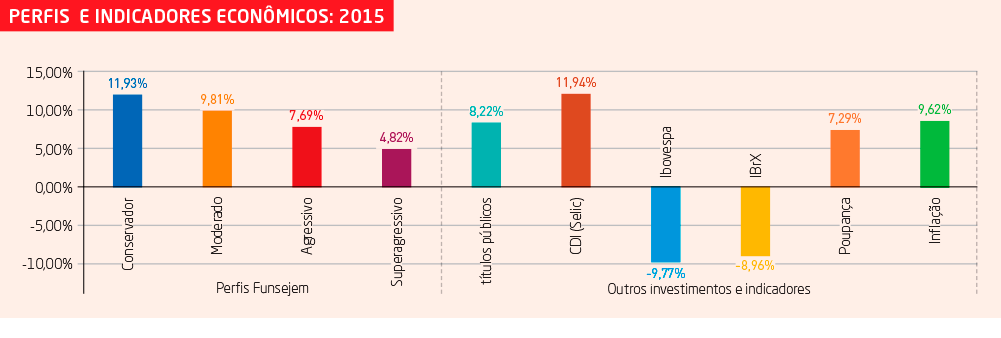

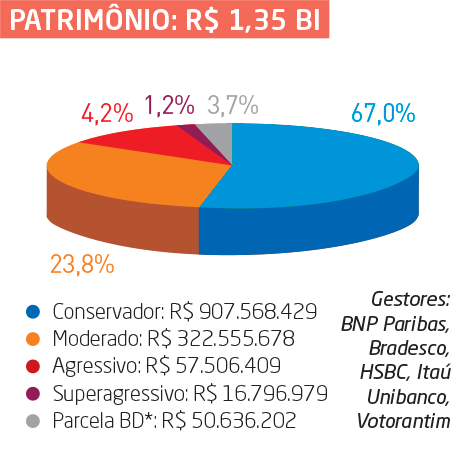

Os últimos resultados dos perfis da Funsejem são de novembro, e foram estáveis de modo geral. No caso dos agressivos, o fôlego para recuperação de perdas recentes foi um pouco menor que outubro, mas isso se deveu às fortes oscilações dos investimentos em bolsa de valores.

Os principais indicadores da BM&F Bovespa fecharam novembro com -1,63%, no Ibovespa, e -1,66%, no IBrX. De janeiro até aqui, eles acumulam -9,77% e -8,96%, respectivamente, já que só em quatro meses do ano tiveram variações positivas.

Desta maneira, os perfis encerraram assim o penúltimo mês de 2015: 1,02% no conservador, 0,86% no moderado, 0,69% no agressivo e 0,82% no superagressivo. Os resultados são positivos em relação às metas de retorno que cada perfil tem. O conservador obteve o equivalente a 93% de seu objetivo no mês, e os demais perfis passaram dos 100%.

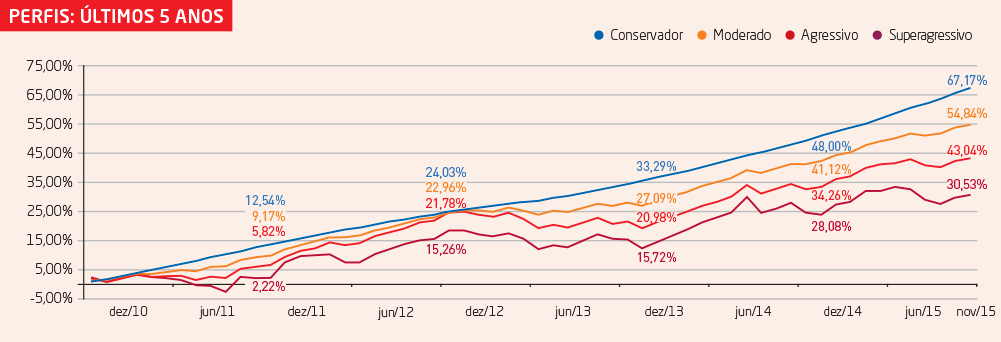

Veja nos gráficos a seguir como ficam os resultados de 2015 com mais este desempenho de novembro, bem como o rendimento acumulado em um período que compreende os últimos cinco anos. Aproveite também para ler a matéria especial desta edição, mais à frente, pois a política de investimento para os perfis em 2016 tem novidades.

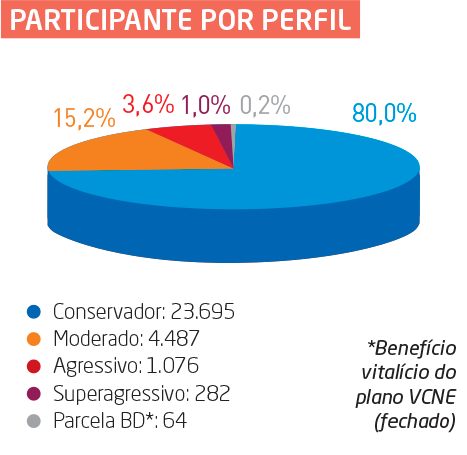

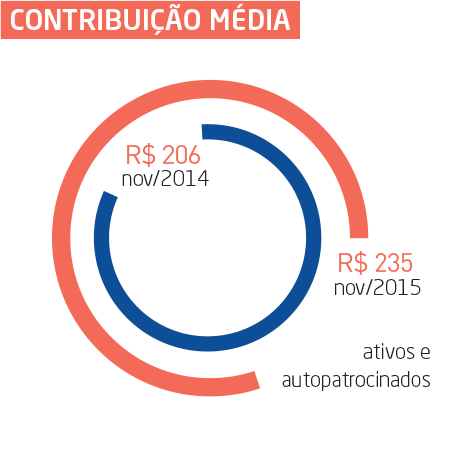

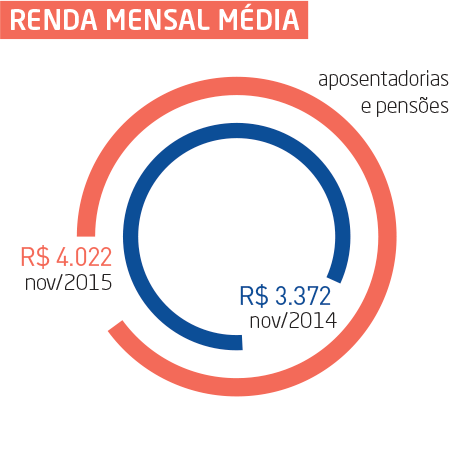

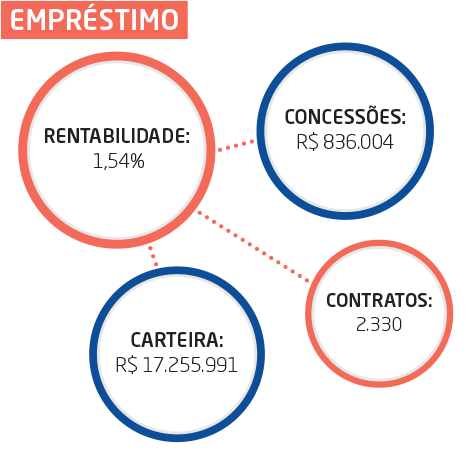

Funsejem em números • novembro/2015

Curtas

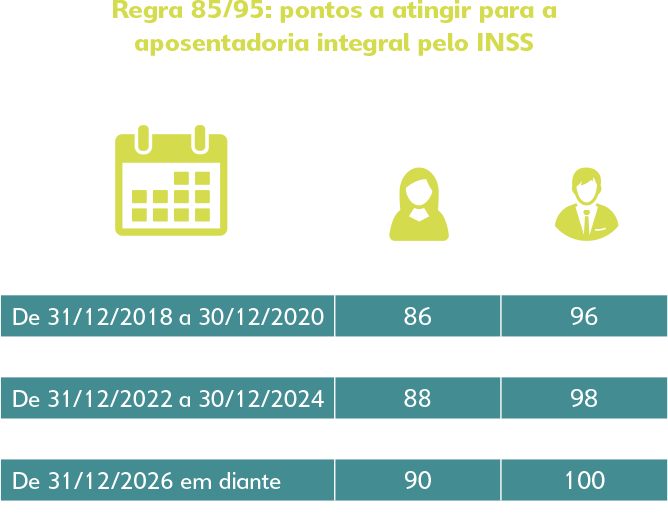

INSS: aprovada a aposentadoria “85/95”

Agora, sim. Na primeira semana de novembro, foi publicada a lei 13.183 que estabelece novas regras para o cálculo da aposentadoria, inicialmente definidas por meio de medida provisória. A principal mudança é a chamada “regra 85/95 progressiva”. Por ela, se a somatória de idade e tempo de contribuição atingir determinada pontuação, a pessoa pode se aposentar pelo valor integral a que tem direito, conforme, claro, as contribuições que fez ao longo da vida, e respeitado o teto de benefício do INSS que é de R$ 4.663,75.

As mulheres que forem se aposentar até 30/12/2018, precisam atingir 85 pontos na somatória, e os homens 95. A partir daí, essa pontuação vai aumentando, conforme a tabela ao lado. Confira, e para mais informações, acesse o site do Ministério da Previdência.

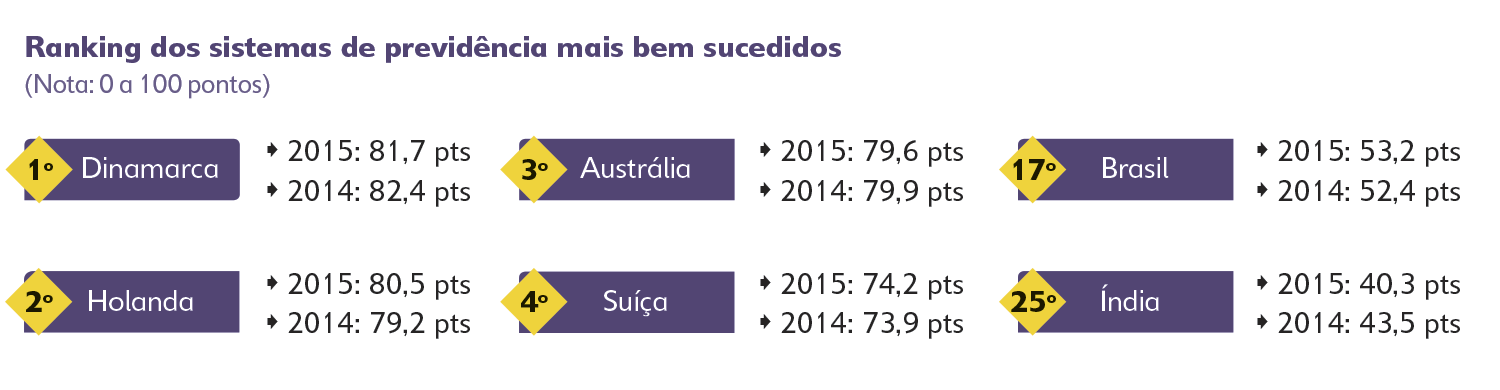

TOP 4

Dinamarca, Holanda, Austrália e Suíça. Esses são os países melhores colocados em um estudo realizado anualmente para saber quais as nações com estrutura previdenciária mais bem sucedida, considerando todas as formas de aposentadorias e pensões, ou seja, a previdência pública, a complementar fechada e a aberta. É o MMGPI Melbourne Mercer Global Pension Index.

Na edição 2015, divulgada na última semana de outubro, o levantamento trouxe a realidade de 25 países. O Brasil aparece na 17ª classificação, uma posição acima da do ano passado. A melhora decorreu de fatores como o tratamento fiscal diferenciado para os planos de previdência. Dentre os pontos que pesam de forma desfavorável à pontuação brasileira, estão a ausência de idade mínima para elegibilidade aos benefícios, a falta de participação obrigatória na previdência privada e o fato de que nos casos de separação ou divórcio de casais não existem regras que permitam tratar a poupança previdenciária como um bem a ser compartilhado.

Capa

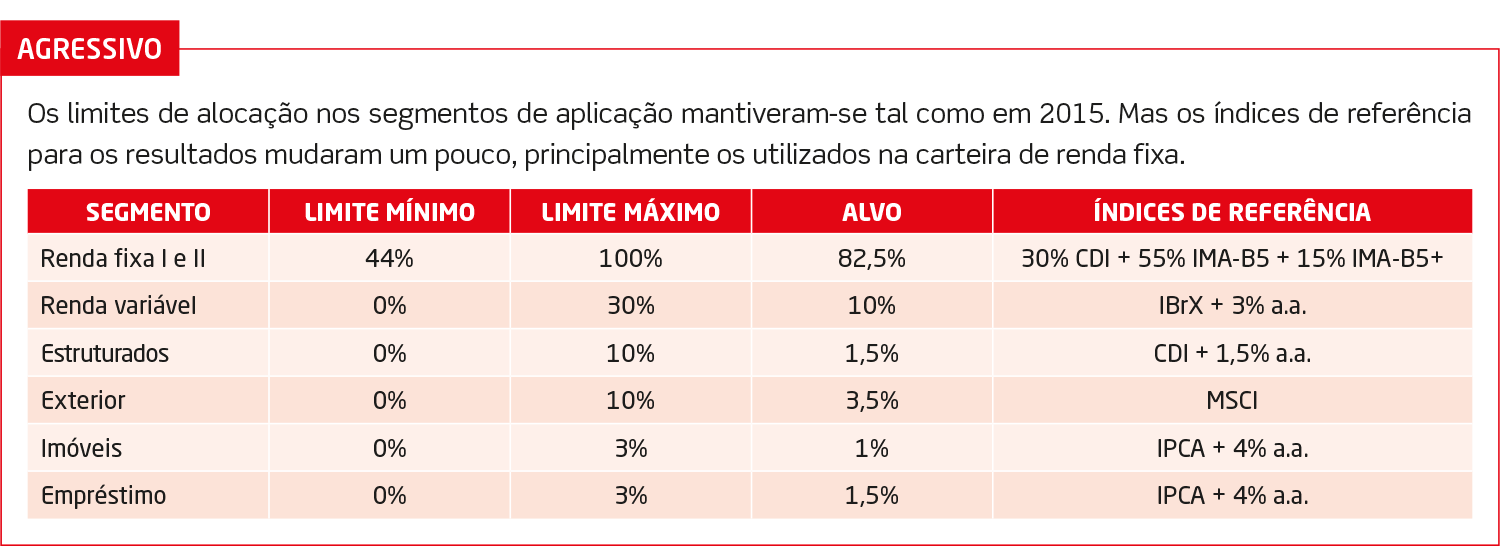

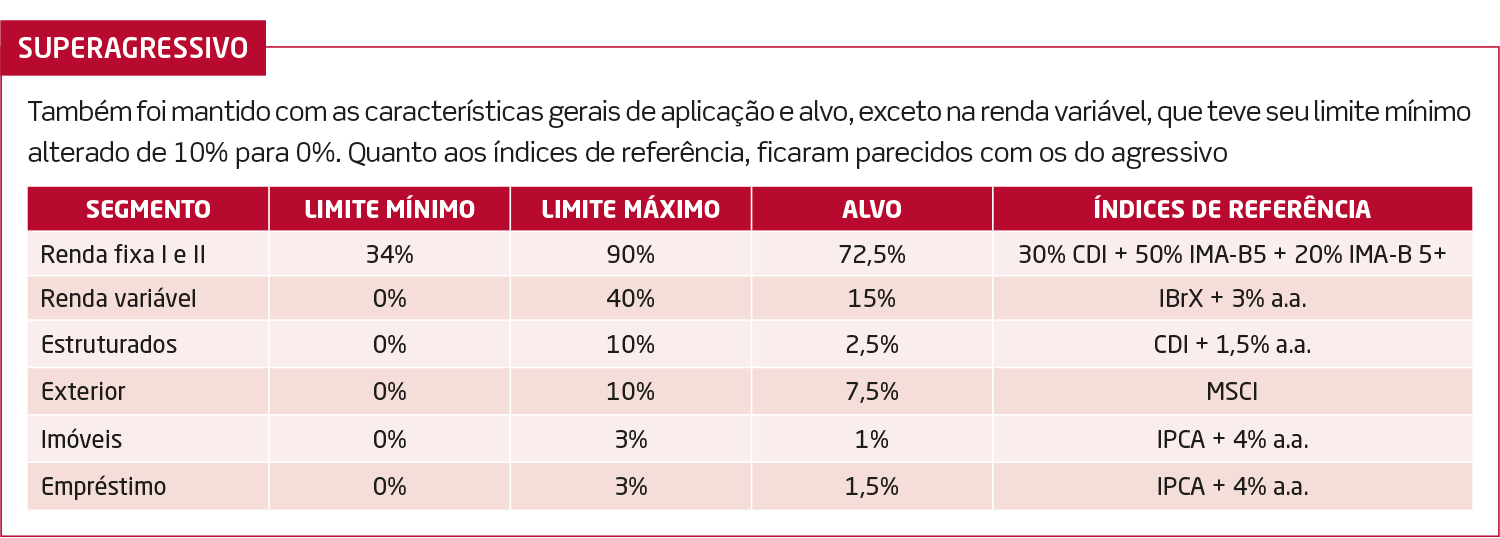

Política de Investimento 2016

Dentre as novidades, está o perfil moderado, que passa a ter vida própria

Final de ano é assim, a gente consolida, analisa, reavalia as ações desenvolvidas ao longo dos 12 meses, e já prepara o terreno para o período seguinte, sempre de olho no que pode ser melhorado. No caso dos investimentos, isso se reflete nos trabalhos em torno da política que a Funsejem prepara para orientar gestores na forma de aplicação, no grau e nos limites de risco, nas metas de desempenho, dentre outros. Então, com vocês, a Política de Investimentos 2016*.

| *De A a Z Para a íntegra da política, acesse o link Patrimônio e Desempenho do site www.funsejem.org.br, e selecione a aba Políticas. |

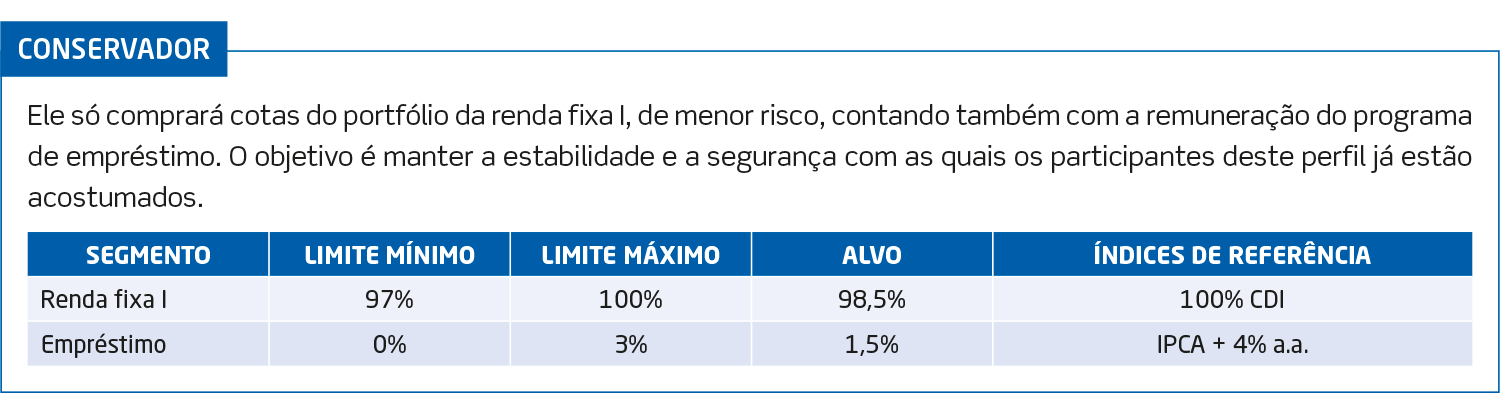

Indo diretamente para as novidades, temos a estrutura dos perfis de investimentos como destaque, pois eles passarão a comprar cotas de quatro grandes portfólios que estão sendo desenhados:

| Renda fixa I: papéis de menor risco, atrelados a CDI/Selic. |

| Renda fixa II: pré-fixados e indexados à inflação, dentre outros papéis mais sujeitos à oscilação, com vencimento longo. |

| Renda variável: investimentos em ações e no exterior. |

| Investimentos estruturados: fundos em participação em empresas emergentes, por exemplo. |

| Empréstimo: programa de empréstimo da Funsejem aos participantes. |

Com o menu principal definido, entra a modelagem de cada perfil, da seguinte maneira:

O que vai diferenciar os perfis é a alocação. Cada segmento de aplicação tem uma composição de risco. Quanto mais agressivo for o perfil, maior será sua porção de recursos na renda variável e também na renda fixa II, que é mais arriscada.

É importante ressaltar que esta nova estrutura de investimento será alterada aos poucos, a partir de janeiro, e deve levar alguns meses para a implantação total. A Diretoria e o Comitê de Investimentos serão os responsáveis pela análise de alocações, seleção de gestores, avaliação de performance, e acompanhamento de enquadramento. O trabalho também conta com estudos fundamentados de consultorias especializadas, tendo como foco a melhor relação entre risco e retorno.

Para você, participante, vale destacar a importância de sempre analisar a sua relação com o risco, sob a ótica do perfil de investidor, objetivos e expectativas com a poupança no plano. Principalmente se sua opção for pelas modalidades mais agressivas, já que elas buscam resultados maiores, mas embutem uma possibilidade significativa de perdas no curto prazo e em períodos de crises econômicas, políticas, nos mercados nacional ou internacional.

De resto, é o que você já conhece. Liberdade de escolha, de alteração, simulador, informações e resultados sempre à mão em nossos canais, para que você possa ter condições de fazer a melhor escolha.

Desenrolando

Alguns índices de referência apresentados nesta matéria você já conhece, mas não custa nada relembrar. Vamos lá?

CDI: as siglas significam Certificado de Depósito Interbancário. Trata-se de um título emitido por instituições financeiras para captar recursos de outras instituições financeiras. A taxa de juros desse investimento serve de referência para várias aplicações de renda fixa e normalmente acompanha a taxa básica de juros da economia, a Selic.

IBrX: é um índice da bolsa de valores BM&F Bovespa que mede o retorno das 100 ações mais negociadas, em número de negócios e volume financeiro.

IMA-B: é um índice de renda fixa calculado pela Anbima. Ele mede a rentabilidade dos títulos públicos indexados à inflação (IPCA), de duas maneiras. Os papéis com vencimento em até 5 anos têm seu rendimento apurado pelo IMA-B5. Já os papéis mais longos, que são mais arriscados, entram no índice IMA-B5+.

MSCI: é um índice de ações global. Há várias versões dele: para países desenvolvidos, emergentes, mercados chineses etc. O que normalmente divulgamos é o de países desenvolvidos.

IPCA: índice usado pelo IBGE para medir a inflação no país. Ele abrange famílias com rendimentos mensais de até 40 salários-mínimos, em 13 grandes cidades brasileiras.

Espaço do aposentado

Ninguém tinha plano de previdência

Não dá pra imaginar viver sem a Funsejem”. É assim que Emílio Carlos Oliveira, aposentado pela Fundação há dois anos, descreve a importância do benefício em sua vida.

Em 1974, ele ingressou na fábrica da antiga Cia de Cimento Portland Itaú, em Itaú de Minas (MG), como estagiário na área de mineração. Nos oito anos seguintes, atuou na Cia de Cimento Portland Corumbá, sendo o primeiro técnico em mineração da unidade. Oliveira passou ainda pela unidade de Arcos (MG): “Fui transferido para lá em 1983 para coordenar as operações de mineração da jazida”, diz ele, que encerrou suas atividades em Itapeva (SP), como gerente.

É de lá que vem um dos fatos marcantes de sua trajetória profissional, a graduação de cinco estrelas da unidade pelo programa NOSA (saúde, segurança e meio ambiente).

Ele também traz à tona lembranças intrigantes, como a de uma reunião de gerentes de unidades realizada em uma sede da empresa, em Itaú de Minas (MG), cinco anos atrás. “Ao chegar à sede e assinar o livro de registro, informei os presentes que havia assinado esse mesmo livro pelo menos 35 anos atrás, em outra reunião. Na curiosidade de encontrar a assinatura, vimos que o mês, a data e o dia da semana da reunião estavam coincidentes com o que estava no livro. Fui dormir preocupado”.

Espanto à parte, Oliveira é só orgulho. “Lembro da satisfação de dever cumprido dos funcionários da unidade de Arcos na entrega dos certificados de conclusão do ensino fundamental. Todo o curso foi bancado pela Votorantim Cimentos”, diz ele, que hoje, no final das contas, atua com ensino. “Tenho uma empresa de Educação em Comunicação, trabalho com palestras e treinamentos”.

Ao falar sobre a Fundação, ele é determinante: “a Funsejem continua sendo muito importante para minha vida pós-Votorantim. Lembro que quando o benefício foi apresentado para um público de mais de 100 pessoas, foi perguntado se alguém tinha plano de previdência privada. Ninguém tinha, tínhamos somente o INSS. Valeu muito a pena essa poupança”.

Retrato da experiência

O IBGE divulgou em novembro os indicadores sociais mais recentes sobre a população brasileira, com um capítulo dedicado às pessoas com 60 anos ou mais. O retrato desta população que representa 13% dos brasileiros no país estava assim à época do levantamento dos dados:

Renda

- 76,1% recebia algum benefício da previdência social;

- 48,4% tinha rendimento superior a um salário mínimo (somadas todas as fontes).

Arranjo familiar

- O arranjo mais comum (30,6%) era o de idosos morando com filhos, de 25 anos ou mais, na presença ou não de outros parentes ou agregados;

- Outro arranjo (26,5%) era o de casais sem filhos.

- A proporção dos que viviam sozinhos foi de 15,1% para homens, e 17,9% para mulheres.

Na ativa

- A taxa de ocupação estava em 27,4%;

- 34,7 horas foi o tempo médio semanal dedicado ao trabalho, que contribuiu com 28,3% da composição de renda total.

Espaço do participante

Plano diferenciado

Quando os empregados são apresentados ao plano, se surpreendem com os benefícios do Votorantim Prev”. Esta é a percepção de Simone Vilela Lopes, analista sênior de Remuneração, Benefícios e Mobilidade da Votorantim Cimentos, em São Paulo (SP), entrevistada para esta edição do Espaço do Participante.

Olhos de participante

“Aderi ao plano Votorantim Prev no momento da minha admissão. Entrei com o objetivo de formação de renda complementar e porque considero importante o plano. Cada vez mais temos notícias sobre o déficit do INSS impulsionando a elaboração de novas regras de aposentadoria. Enfim, não podemos pensar em depender exclusivamente do benefício pago pelo INSS”.

Aposentadoria

“Meu desejo atual é, de verdade, poder ter mais tempo ao lado da minha família, e para isso o complemento será fundamental, pois conseguirei realizar um planejamento de vida de maneira mais equilibrada”.

Votorantim Prev e VC

“Acredito que há espaço para trazer mais empregados para o plano. E entendo que isso está muito ligado ao esclarecimento de conceito de planejamento futuro. O benefício não pode ser visto simplesmente como um desconto no salário. Já percebo que as pessoas estão mudando seu comportamento por conta das novas regras de aposentadoria estabelecidas pelo governo. Elas não trazem a tranquilidade desejada ou sonhada para essa nova etapa da vida.”

Estratégia

“Para esclarecer a importância do plano contamos com apoio da área de Relacionamento da Funsejem, e estabelecemos palestras específicas nas unidades para o público que ainda não aderiu ao plano. Há oportunidade de valorizar ainda mais este benefício e suas vantagens. O Votorantim Prev possui características bem específicas, quando comparado com o mercado selecionado de empresas que também possuem previdência complementar. Nosso plano é diferenciado”.

VC em números

A Simone tem razão, há espaço para a VC na Funsejem, sim. Atualmente, do total de empregados de todas as empresas do grupo Cimentos que patrocinam o plano, 73% investem no benefício de previdência, com um valor médio mensal de R$ 214,00 (base nov/15).

Quanto aos porcentuais de contribuição, eles são praticamente os mesmos que os observados nas demais empresas, e estão assim divididos: 33% dos participantes fazem contribuições de até 1,5% do salário, outros 34% contribuem com porcentuais entre 2% e 4%, e o restante, 33%, investe com porcentuais de 4,5% a 6%.

Qualidade de vida

Alimentação: mais que saúde

Fases da vida, escolhas e ganhos que vão além da saúde física. Nesta edição, publicamos a segunda parte da entrevista com a nutricionista Elaine Cristina Lach Lozio.

ADOLESCÊNCIA

"Na adolescência, até os 17 anos, temos os jovens que fazem muita atividade física e os que ficam presos ao computador e aos games. Surgem os problemas com a aceitação do corpo, agravados pela pressão do padrão de beleza imposto pela sociedade. Tudo isso contribui para os transtornos da compulsão, bulimia e anorexia, principalmente nas meninas.

É importante garantir carboidratos complexos, que são os integrais, frutas, verduras e legumes variados. Tem que limitar o fast food, os refrigerantes, frituras e bolachas recheadas. O número de adolescentes obesos e com níveis de colesterol e triglicerídeos altos no sangue vem aumentando."

NA FACULDADE

"Após os 21 anos, muitos estudam e trabalham e não têm tempo para atividade física. A alimentação passa a ser à base de sanduíches e bolachas. O ideal é usar lancheiras térmicas, que estão voltando com tudo. Frutas, biscoitos integrais, frutas secas, castanhas e até marmita com o almoço ou jantar! Uma alimentação de qualidade contribui na concentração, na qualidade do sono, e na diminuição da ansiedade e da indisposição."

DOS 30 AOS 50

“Nessa faixa de idade, além de evitar os três pozinhos brancos mais nocivos para a saúde, que são a farinha branca, o açúcar e o sal, o foco deve ser nos legumes, frutas e verduras. Eles são normalmente deixados de lado para dar espaço para carnes e carboidratos em excesso. A atividade física regular também é fundamental.”

PARA OS +60

"Na terceira idade, aparecem doenças como hipertensão, diabetes, osteoporose, artrite, artrose, Parkinson e Alzheimer. A regra da boa alimentação é a mesma, mas às vezes se faz necessário o uso de suplementos: o complexo B, o ômega 3 e os fitoterápicos.

As frutas secas são importantes, pois concentram propriedades antioxidantes, ricas em vitaminas e minerais que previnem ou retardam o aparecimento de várias doenças. Um punhado por dia de castanhas, amêndoas e nozes é o suficiente. O alho é excelente para a hipertensão, e as sementes de girassol, linhaça e chia enriquecem iogurtes, sopas, sucos e bolos com fibras e gorduras boas. A água também é fundamental, é comum ver idosos desidratados. E como a perda de massa magra é intensa, deve-se consumir pelo menos uma fonte de proteína em cada refeição principal: carnes, ovos, leite, queijo etc. O recomendado é de 0,8 grama de proteína por quilo de peso."

POR FIM, DESCOMPLIQUE

"Muitos acreditam que ter uma alimentação saudável é difícil e trabalhoso. Planejar, resgatar os hábitos do passado e as refeições simples é o grande desafio. Alterne a banana e a maça com outras frutas, como abacaxi com raspinhas de limão, melão picado com folhas de hortelã, água aromatizada com limão siciliano e manjericão. Deixe a torta pronta de lado para fazer a carne moída com mandioquinha, temperada sem pozinhos, mas com cebola, salsa, sálvia... São tantos temperos e aromas! Aproveite e coloque sua intenção de amor no preparo, mentalizando como o alimento contribui para sua saúde. Adoro essa frase: “cozinhar não é serviço, é um ato de amor”.

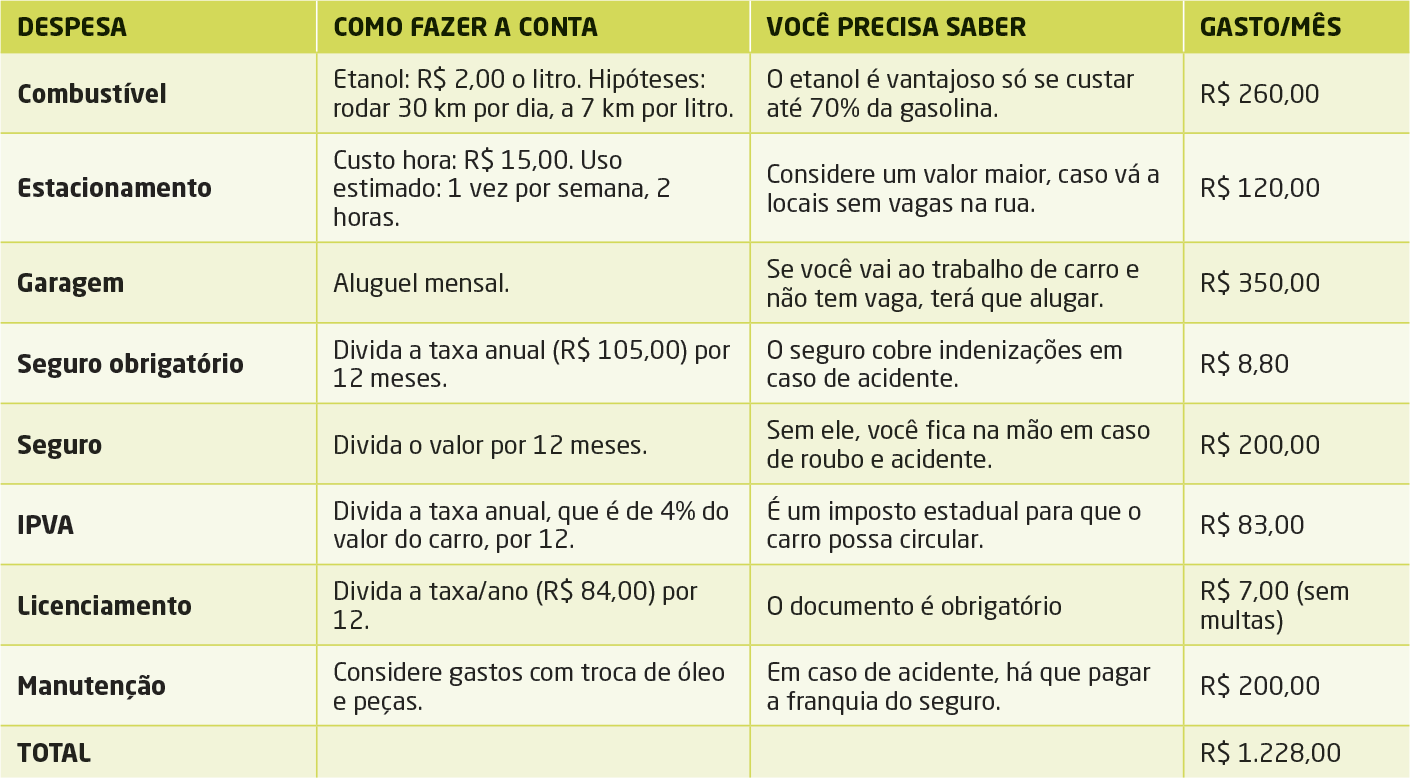

Na mão ou contramão?

Que é cômodo, confortável, disso ninguém tem dúvida. Principalmente quando o transporte público não dá conta da demanda de passageiros, o itinerário e os horários oferecidos não atendem... Mas e o impacto de um carro próprio no orçamento? Alguma vez você fez a conta de quanto gasta ou vai gastar caso a compra de um carro novo esteja em seus planos?

Então veja abaixo uma simulação feita pelo site da Serasa, com base em preços médios da cidade de São Paulo (SP), em setembro de 2015, para um automóvel novo de R$ 25.000,00.

Tem mais

A cada ano que passa o carro vale aproximadamente 9% menos. Pelo exemplo acima, ao final do terceiro ano, R$ 6.200,00 terão ido embora só com a chamada depreciação. E então, os benefícios que um carro proporciona cabem em seu bolso, o investimento faz sentido? Pense nisso!

Gestão

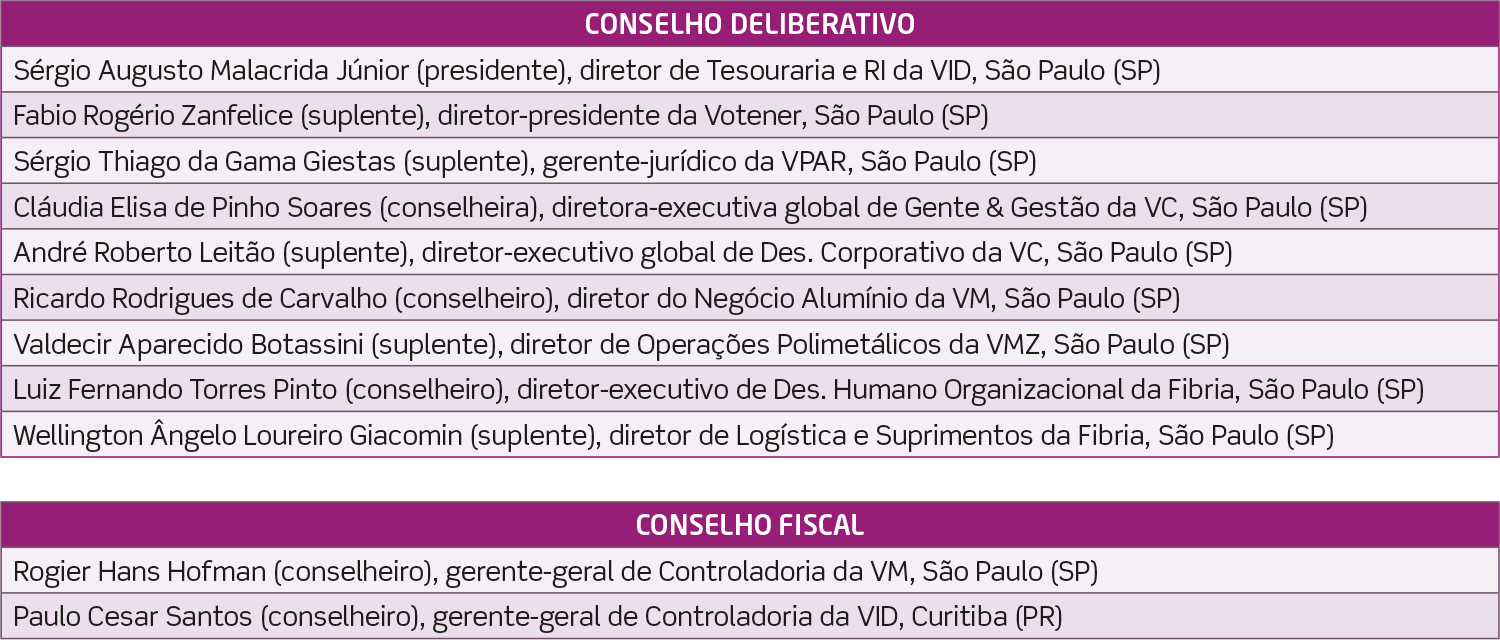

Recomposição dos Conselhos

No dia 28 de outubro, os principais executivos das empresas patrocinadoras da Funsejem reuniram-se em assembleia para recompor os Conselhos Deliberativo e Fiscal, de forma a atender às novas exigências do estatuto aprovado pela Previc em setembro.

Os dirigentes escolhidos, que cumprirão mandato pelos próximos três anos, representam dois terços das vagas dos Conselhos – as demais vagas são ocupadas pelos representantes eleitos pelos participantes no final de 2014.

Conheça os novos conselheiros da Fundação:

POR DENTRO DO PLANO

Empréstimo afinado

O empréstimo está com um novo regulamento em vigor, desde a última semana de novembro, e que você pode conferir no site www.funsejem.org.br. As alterações foram mínimas, apenas para torná-lo mais preciso, ajustando alguns requisitos, como estes:

- O valor mínimo para concessão deve ser de 1 salário mínimo;

- O participante deve ter contribuído para o plano nos seis meses anteriores ao da solicitação;

- Só é possível ter um contrato de empréstimo ativo com a Funsejem;

- A taxa Selic, usada no cálculo de juros, é a do último dia útil do mês anterior ao da concessão;

- O participante com empréstimo que se aposentar poderá quitá-lo mensalmente descontando as parcelas de seu benefício.

As demais regras gerais permanecem sem mudanças. Entre elas, o parcelamento, limitado a 48 vezes consecutivas, e o valor máximo concedido.

Para os ativos, ele equivale a 80% do seguinte: saldo formado pelo empregado no plano (exceto valores portados), mais a parte do saldo formado pela empresa a que o participante teria direito em caso de resgate. Para quem já é aposentado, o valor máximo depende do valor e do prazo de recebimento do benefício mensal.

Acesse a página de empréstimo no site e saiba mais.