Equilíbrio e evolução

O melhor dos mundos seria poder trabalhar sempre diante de momentos favoráveis. A adversidade, porém, existe e diante dela o esforço e a disciplina na busca de bons resultados precisam ser ainda maiores.

O ano de 2015 foi assim. Exigiu paciência e jogo de cintura, mas ao final das contas, ao olhar para trás e fazer um balanço sobre tudo, temos a sensação de dever cumprido e de satisfação.

O Relatório Anual 2015, assunto da matéria de capa desta edição, mostra que houve aumento nas contribuições ao plano, na rentabilidade das aplicações e no patrimônio total que administramos para o seu futuro.

As ações de orientação e fomento à cultura previdenciária também apresentaram retorno positivo em participação, adesão ao plano e até mesmo na preservação da poupança entre ex-empregados.

FAMÍLIA QUE TE QUERO BEM

Você entrou na empresa e aderiu ao plano. Tempos depois, você se casou, teve filhos, e já está de casa nova. Que tal compartilhar estas mudanças com seu plano de aposentadoria? O motivo é simples, e de extrema importância. Seus herdeiros, sua família são beneficiários do plano. Garanta a proteção a que têm direito, com informações atualizadas sobre eles.

Na sua conta acessada pelo site www.funsejem.org.br é possível atualizar endereço e telefone na própria página de cadastro do site. Se o que você quer é incluir dados dos filhos e cônjuge no plano, utilize o formulário de beneficiário. Neste caso, nem é preciso entrar em sua conta, basta acessar a Central de Documentos do site, digitar “beneficiários” no filtro de pesquisa e baixar o formulário. Depois de preenchido, encaminhe-o à nossa área de Relacionamento pelo email funsejem@funsejem.org.br.

Opinião

São inúmeros e muitas vezes inconscientes os adiamentos em nossas vidas, mesmo envolvendo decisões aparentemente simples. Segundo estudos de comportamento, é como se pequenas armadilhas mentais nos fizessem deixar para depois as tomadas de decisão que nos tiram de um estado conhecido, a tal zona de conforto, ainda que isso não signifique qualidade.

Uma alternativa para despistar as armadilhas talvez esteja no foco total aos resultados, principalmente quando é quase certo que eles promoverão uma mudança para melhor. De certa forma, é possível constatar este dueto positivo de causa e consequência nas pautas desta edição.

As projeções na editoria Por Dentro do Plano, com os efeitos que ajustes de contribuição promovem sobre a formação de uma reserva financeira são um exemplo. A atitude dos entrevistados nos Espaços do Participante e do Aposentado de aderir ao plano, elevar os investimentos e contemplar os resultados, é outro exemplo.

Saindo do âmbito individual, é assim que a poupança total administrada pela Fundação vem crescendo a cada final de exercício, e que você vê no Relatório Anual, matéria de capa. A evolução é consequência. A causa é um conjunto poderoso formado pelo seu planejamento, pelo incentivo financeiro da Votorantim, e pela gestão de recursos a nosso cargo.

Despiste suas armadilhas, cresça mais e mais conosco, em prol do seu futuro melhor.

Atualmente estou contribuindo com 6% na previdência, posso aumentar meu percentual de contribuição? Em caso positivo até quanto posso aumentar?

Resposta: o senhor pode contribuir com o valor que desejar, com a contribuição adicional, feita de duas formas. 1) Via folha de pagamento: neste caso, solicite ao DHO local uma contribuição adicional no porcentual que desejar. 2) Depósito direto na Funsejem: entre em contato com a Funsejem para solicitar dados da conta e orientações para o depósito.

Marcos Roberto Gregório,

Votorantim Siderurgia, Resende, RJ

Gostaria de saber como proceder para mudar o meu perfil de conservador para moderado.

Resposta: pode ser pelo site www.funsejem.org.br (através de seu login e senha), clicando em “Alteração de perfil de investimento”. Ou se preferir, por formulário (anexo) a ser devolvido por e-mail (funsejem@funsejem.org.br).

Sergio Fernando Distler, aposentado, Curitiba, PR

Gostaria de saber meu saldo e poder acessar com login e senha, como faço?

Resposta: Para ter acesso aos dados de sua conta, por gentileza, acesse www.funsejem.org.br, clique em “Seu Espaço” e em “Cadastre ou recupere aqui”.

José Vieira da Silva,

Votorantim Cimentos, Capivari de Baixo, SC

Investimentos

Alta tensão

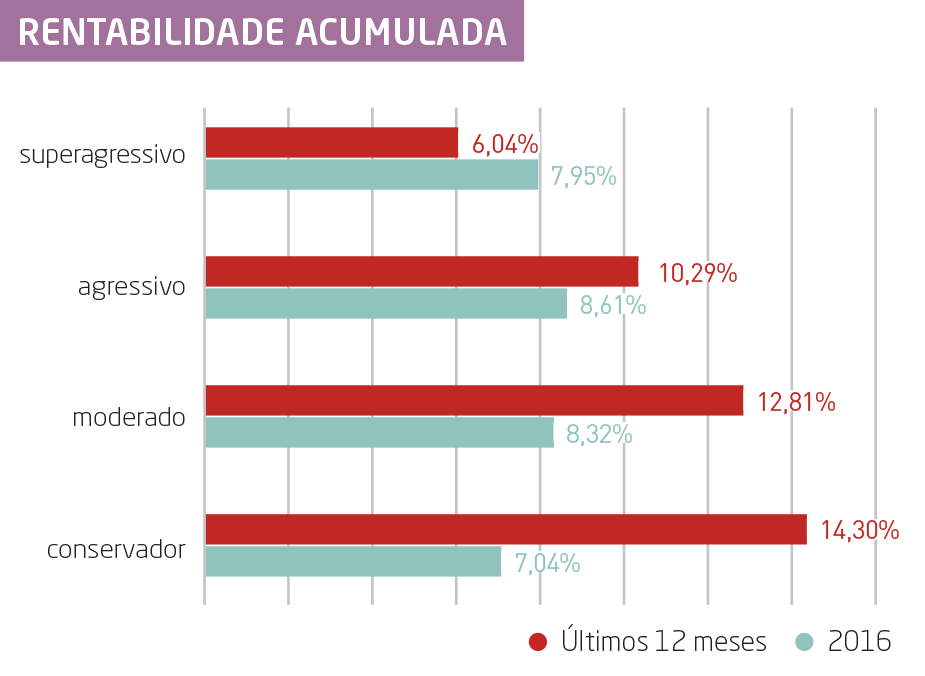

Os resultados dos perfis de maior risco no terceiro bimestre evidenciaram a alta volatilidade do mercado de ações. Ele fechou com -9,41% no IBrX em maio, e 6,48% em junho, sendo a principal causa do sobe e desce dos perfis agressivos nesses dois meses. Os títulos públicos de inflação (IMA-B) também contribuíram com a oscilação, pois variaram -0,10% e 1,93%, respectivamente.

A rentabilidade mais recente, de junho, foi de 1,88% no superagressivo, o mais exposto a investimentos de renda variável (ações), contra -1,01% do mês anterior. O agressivo ficou com 1,72%, contra -0,65% em maio. Já o moderado fechou junho com 1,42%, contra 0,45% de maio.

Quanto ao conservador, segue sem sobressaltos e de vento em popa. A taxa básica de juros da economia, atualmente em 14,25%, favorece as aplicações de baixo risco que acompanham o índice CDI, caso do perfil conservador. Ele tem tido rentabilidade superior a 1% desde agosto do ano passado. Nesse bimestre não foi diferente, o conservador rendeu 1,09% e 1,19%.

OLHO NO PEIXE E NO GATO

Os resultados dos perfis de investimentos estão diretamente ligados ao desempenho dos papéis em que aplicam. É importante, assim, que você também acompanhe o mercado financeiro, em especial o de alto risco, pelo grande potencial que ele tem de provocar oscilações e perdas.

| aplicação | classificação | jun/16 |

| ações IBrX | alto risco | 6,48% |

| títulos públicos (média) | baixo e médio risco | 1,81% |

| CDI (juros Selic) | baixo risco | 1,16% |

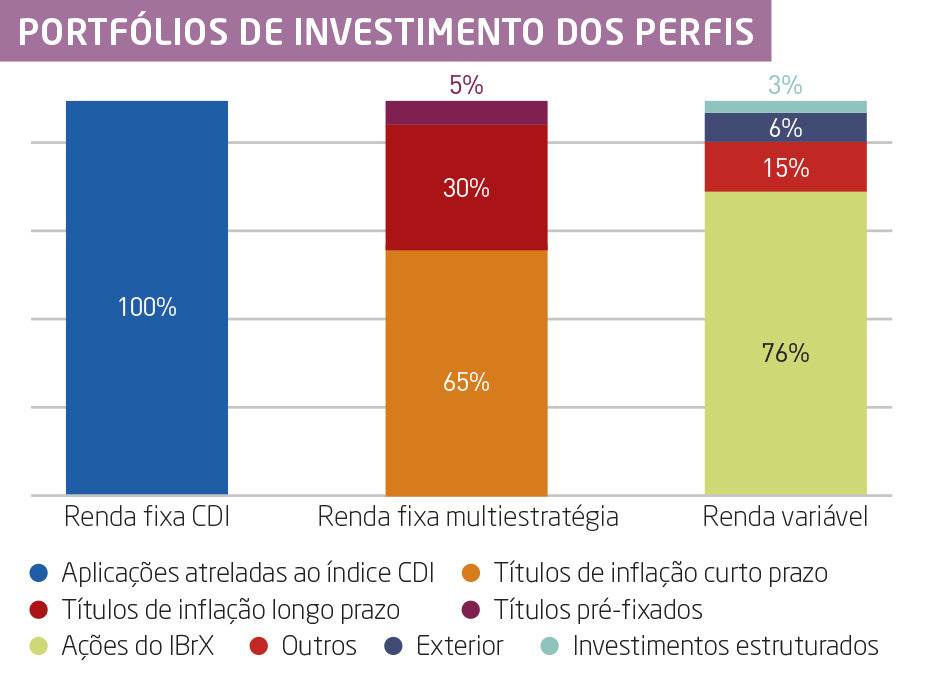

ESTRUTURA DE INVESTIMENTOS

Junho foi o terceiro mês em que atuamos com a nova estrutura de investimentos, formada por enquanto por três portfólios. O de aplicações de risco mínimo (renda fixa CDI), outro com papéis de baixo a médio risco (renda fixa multiestratégia) e o de alto risco (renda variável).

Veja os papéis que compõem os portfólios e o quanto cada perfil investe neles (base jun/16).

| perfis | ALOCAÇÃO NOS PORTFÓLIOS DE INVESTIMENTO | ||

| renda fixa CDI | renda fixa multiestratégia | renda variável | |

| conservador | 100% | 0% | 0% |

| moderado | 57% | 38% | 6% |

| agressivo | 22% | 62% | 16% |

| superagressivo | 20% | 55% | 25% |

Funsejem em números • maio/2016

Curtas

Dinheiro caro

Cinco anos atrás, os juros médios do empréstimo pessoal praticados pelos cinco maiores bancos brasileiros giravam em torno de 3,71% (jun/11). Hoje, a taxa média nestes bancos já está bem acima disso: 5,23%, segundo dados do Banco Central, relativos à última semana de maio.

Apesar de alta, ela não chega perto dos juros cobrados no rotativo do cartão de crédito, aplicados quando você não paga a fatura total, e que passam de 15% ao mês.

Falando neles, talvez seus dias estejam contados, já que a Abecs (Associação Brasileira das Empresas de Cartões de Crédito e Serviços) pretende apresentar uma proposta de redução gradativa do rotativo, quem sabe até a extinção.

Se você está no vermelho ou diante de alguma emergência, negocie o que for possível e pesquise juros. Lembre-se que a Funsejem tem uma linha de crédito com taxa mensal bem inferior ao que se vê nas instituições financeiras: 1,83% (jul/16).

Novo treinamento

Mais um treinamento foi promovido aos dirigentes da Funsejem, no dia 24 de maio, na sede da entidade. O tema abordado desta vez foi Risco Atuarial e Risco de Longevidade, apresentado por Felinto Sernache Coelho Filho, diretor da consultoria Willis Towers Watson.

O evento, que contou créditos no programa de educação continuada de dirigentes certificados, teve 11 presentes, entre conselheiros, diretores e integrantes do Comitê de Investimentos.

CERTIFICAÇÃO EM DIA

Atualmente, a Funsejem tem 30 dirigentes, entre efetivos e suplentes. A maioria (24) está certificada, superando o que determina a legislação. Os demais estão em processo de certificação.

Agora, na liderança

Na edição de fevereiro do Futuro falamos sobre os investimentos nos papéis do Tesouro Nacional, que na ocasião mostrava as entidades de previdência como segundo principal cliente. Em abril, no entanto, pela primeira vez, o setor passou à frente dos bancos, líderes até então, e se tornou o maior detentor dos títulos públicos federais.

Capa

Equilíbrio e evolução

Relatório Anual consolida e mostra resultados positivos, apesar da adversidade do ano de 2015

Foi difícil e desafiador, mas nem por isso deixamos de crescer. É o que mostram as informações do Relatório Anual 2015 que a partir deste ano, segundo instruções normativas, passa a ser preparado para divulgação no mês de junho.

Como sempre fazemos, destacamos na matéria de capa deste jornal os pontos mais importantes relacionados ao equilíbrio financeiro dos planos, evolução patrimonial e resultados, não apenas de investimentos, mas também das ações diretas da Fundação com você.

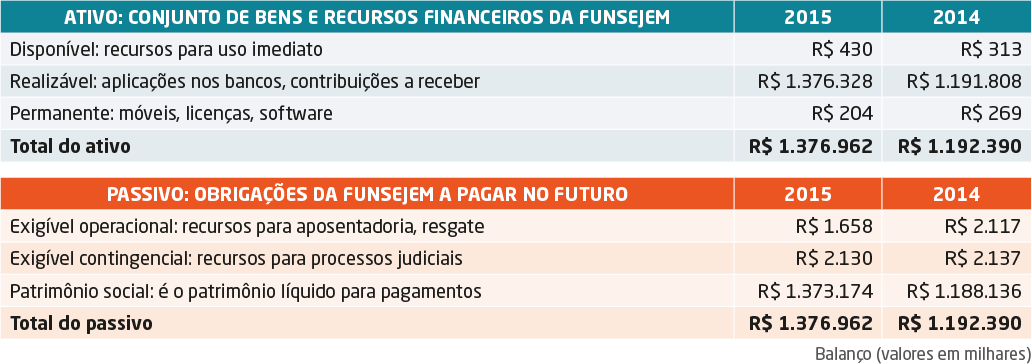

FORÇA TOTAL

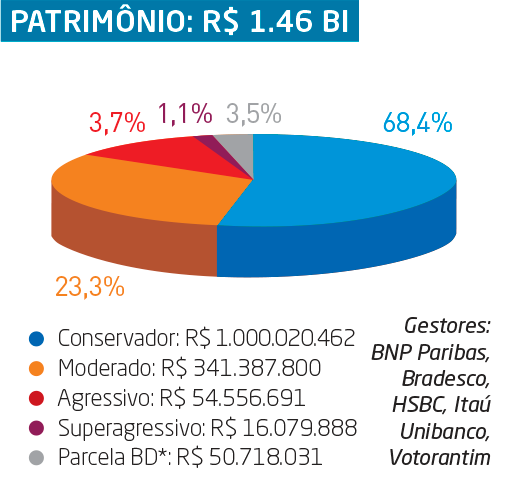

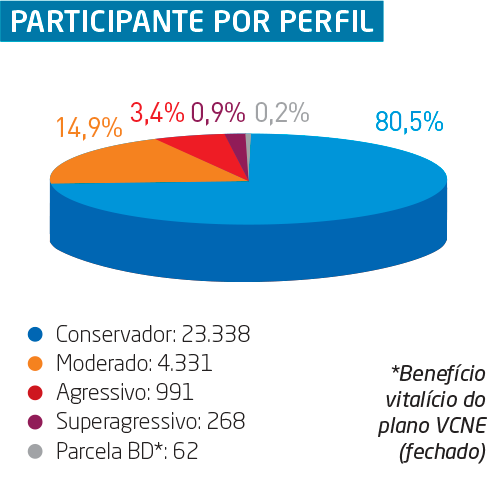

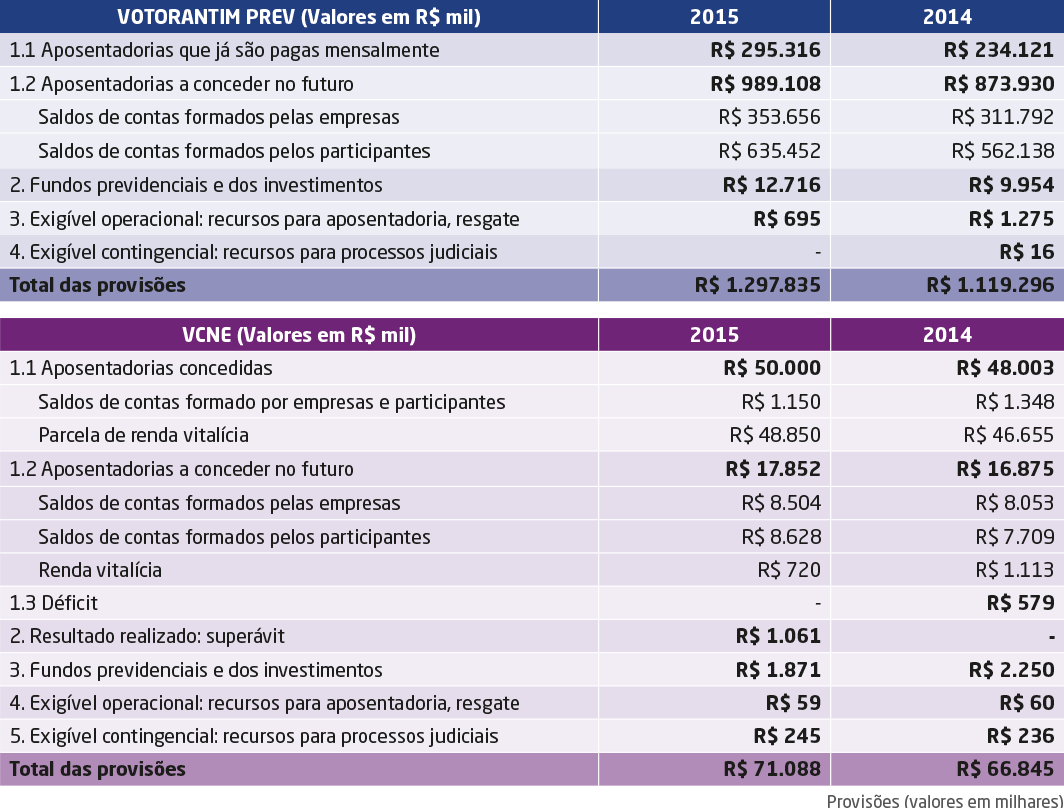

O patrimônio líquido da Funsejem cresceu 15,5% em 2015, em relação ao ano anterior, chegando a R$ 1,373 bilhão. Agora veja abaixo como estão os recursos da Fundação (ativo) frente aos seus compromissos a honrar futuramente (passivo).

No Relatório Anual, você encontra os dados completos acima no quadro Balanço Patrimonial.

O COFRE DO MEU PLANO

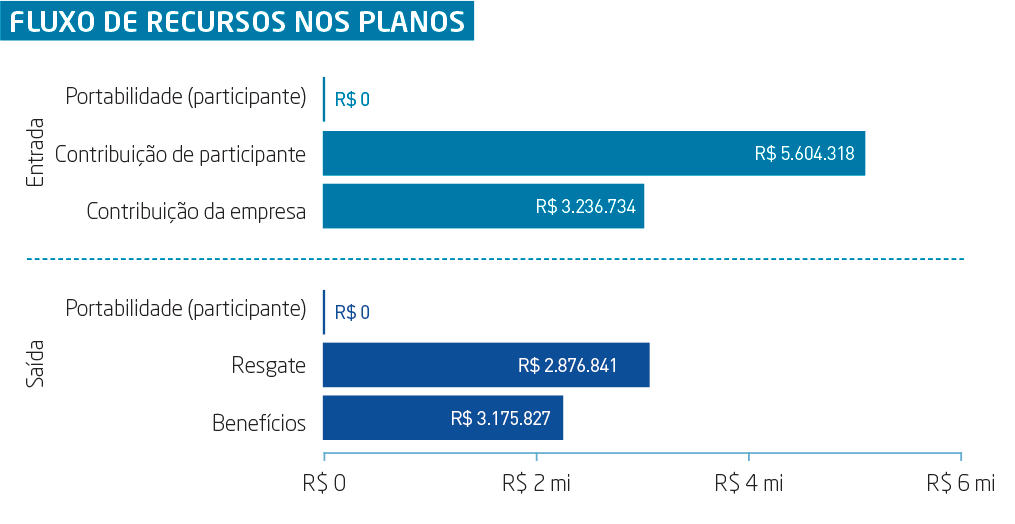

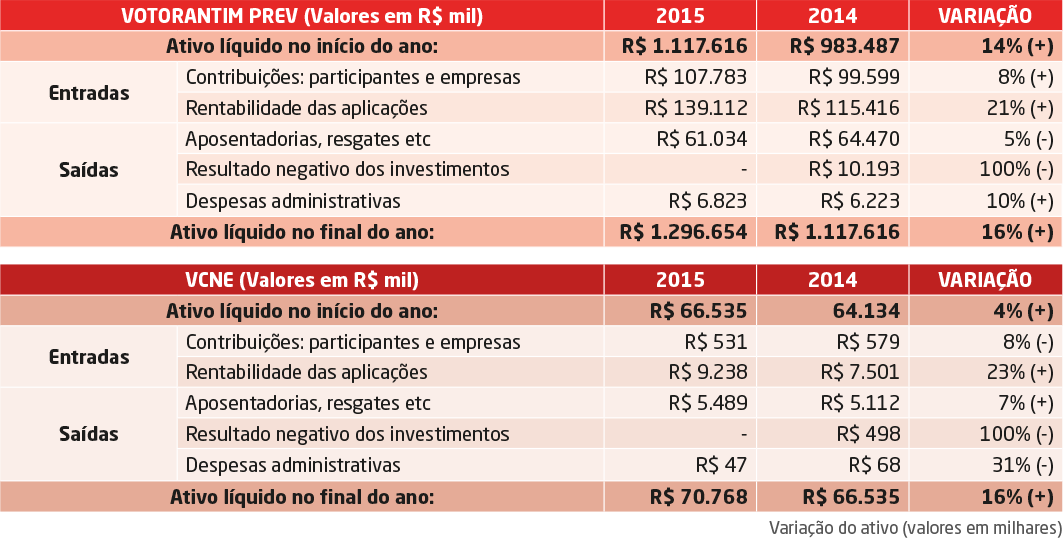

Hoje, o patrimônio da Funsejem, pelo seu tamanho, evolui principalmente com a rentabilidade das aplicações. Em seguida, vêm os depósitos nos planos, feitos por você e pela Votorantim. Juntos, esses valores superam as saídas de recursos para os pagamentos feitos, e o crescimento acontece. Veja abaixo, como este fluxo de entradas e saídas se deu em cada plano, o Votorantim Prev e o VCNE - fechado para novas adesões e mantido apenas para seus 244 participantes e aposentados.

No Relatório Anual, você encontra a variação patrimonial dos quadros acima em Demonstração da Mutação do Ativo Líquido.

SAÚDE EM DIA

Uma preocupação de quem investe em plano de previdência é saber se ele está bem financeiramente, com os compromissos futuros matematicamente garantidos. Tanto no Votorantim Prev como no VCNE, o atestado de saúde, tecnicamente denominado parecer atuarial, aponta que tudo está em dia com estes planos.

No caso do Votorantim Prev é muito fácil visualizar o equilíbrio, pois os recursos que pagarão as aposentadorias ou resgates são aqueles poupados nas contas de participantes.

Os planos de renda vitalícia, por outro lado, têm outra sistemática. Como oferecem aposentadoria por prazo incerto, o montante necessário para pagar esta renda varia ao longo dos anos, ora apresentando superávit (sobra de recursos), ora déficit (saldo negativo). No plano VCNE, há uma parcela de renda vitalícia que em 2014 apresentava déficit. Mas ele foi equacionado em 2015, e já conta com uma reserva positiva de R$ 1 milhão, como se vê abaixo.

No Relatório Anual, você encontra os quadros originais acima em Demonstração das Provisões Técnicas.

DESPESAS ADMINISTRATIVAS

Pela segunda vez consecutiva, não houve aumento nas despesas administrativas, que encerraram 2015 em R$ 6,2 milhões, montante praticamente idêntico ao de 2014. As receitas, de R$ 7,9 milhões, foram 12% superior e o fundo administrativo que iniciou 2015 em R$ 3,5 milhões, cresceu 47%, chegando a dezembro com R$ 5,2 milhões.

Para os detalhes sobre receitas e despesas no Relatório Anual, leia os quadros de Demonstração do Plano de Gestão Administrativa.

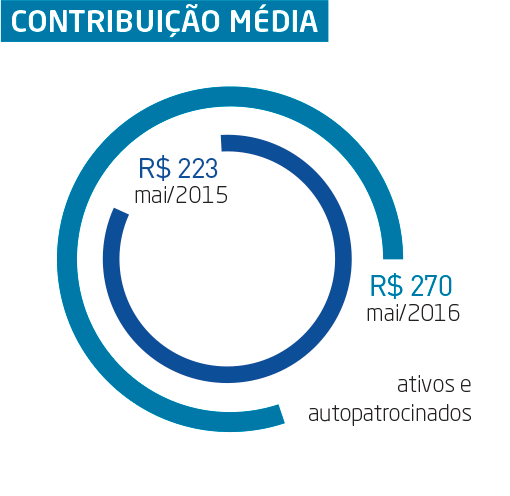

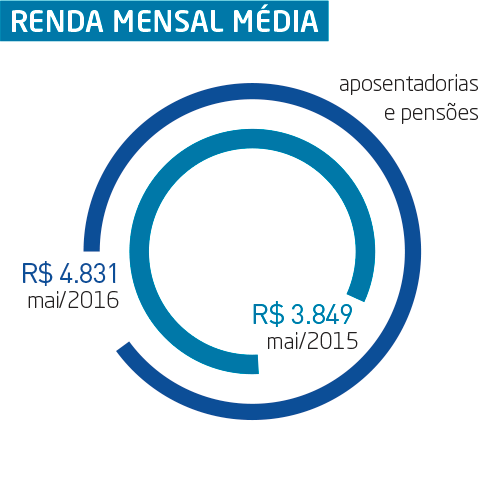

PRINCIPAIS RESULTADOS

Informação, educação, gestão. Veja abaixo o que listamos como alguns dos impactos mais relevantes das nossas ações envolvendo você, seu dinheiro e o seu plano.

- Palestras sobre finanças e o plano: realizadas em 12 cidades, a 850 empregados.

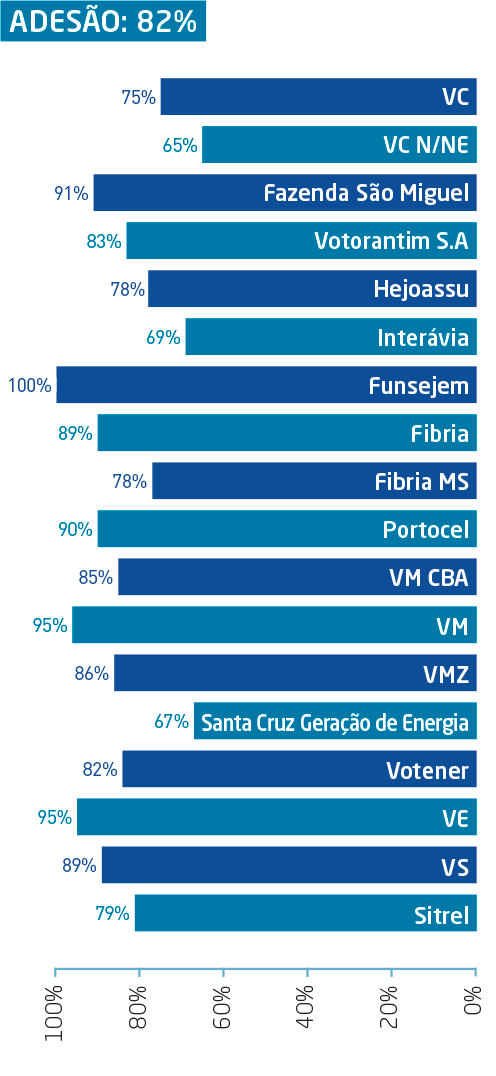

- Fomento à poupança previdenciária: média de 91% de adesão ao plano nas visitas às unidades.

- Aplicações financeiras: rentabilidade consolidada de 12,30% no ano.

- Avaliação do plano: 69% o consideram muito bom, 30% bom, 1% ruim, e 98% o recomendam.

- Orientação a ex-empregados: 40% escolheram ficar no plano, ao invés de levar o saldo a outro.

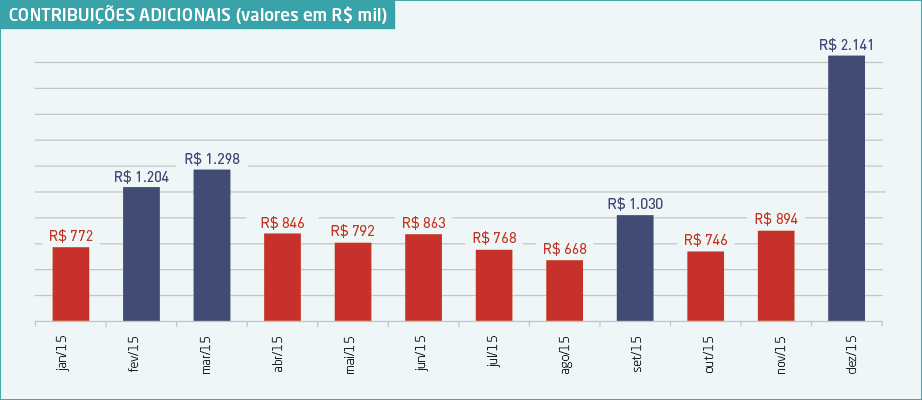

- Orientação sobre incentivo fiscal: aumento na contribuição adicional nos meses de participação nos lucros (PPR) e 13º salário.

+ NO SITE

Este é apenas um breve resumo das nossas atividades e conquistas de 2015. As informações completas do Relatório Anual você obtém no site www.funsejem.org.br, em versões preparadas para cada plano, e também consolidada. Confira!

Espaço do aposentado

Sem pestanejar

Eu entrei no plano da Funsejem logo no início. Fizeram uma reunião com todo mundo e já comecei com o valor mais alto, 6%, porque eu vi que era vantagem”, diz Sueli Bugno, ex-copeira da Companhia Brasileira de Alumínio e aposentada pelo Votorantim Prev a partir de 2013.

Ao todo, foram 17 anos de dedicação à CBA, no antigo escritório da Praça Ramos de Azevedo, no centro de São Paulo (SP). “Comecei na faxina, fui para a copa do 4º andar, depois fiquei 8 anos na copa do Dr. Antônio (Ermírio de Moraes), lá no 7º andar”, diz ela.

Apesar de estar há um tempinho longe da empresa, mantém as amizades com as quais se encontra sempre. “Tenho contato com quem está na ativa, com quem não está na ativa, e não só da copa, mas do escritório mesmo. Tenho muitos amigos, graças a Deus”, diz Sueli. Pudera, um dos atributos da atividade que desempenhou é conhecer e se relacionar com as pessoas.

“Só tenho a agradecer à CBA. A única coisa ruim foi sair, mas isso acontece e passa”. Sueli tem razão. Como teve lá atrás ao levar a sério o plano de previdência, ao qual aderiu em 2001.

“Na época, eu já tinha o costume de guardar um dinheiro na poupança. Hoje, faz 3 anos que recebo a aposentadoria da Funsejem. E mês que vem vou me aposentar pelo INSS”, diz ela, que não passou sufoco nesse meio tempo, por conta da reserva que formou com o plano.

Se a vida passa mesmo em um piscar de olhos, pode-se dizer que Sueli acertou ao se resguardar financeiramente sem pestanejar.

Espaço do participante

Visão e confiança

Sete anos atrás, Henrique Capelari Tavares, hoje técnico administrativo na Sitrel, em Três Lagoas (MS), teve seu primeiro contato com o Votorantim Prev. Ouvia comentários dos empregados da então Votorantim Celulose e Papel, atual Fibria, e ficou com uma boa impressão do benefício do qual não podia usufruir à época, pois atuava em uma prestadora de serviços da Votorantim.

Em 2011, porém, passou para o lado de cá e deu início ao seu planejamento financeiro. “A princípio, as pessoas têm um pouco de resistência, ficam com a sensação de que estão deixando de ter uma dada quantia de dinheiro em mãos”, diz ele, que confessa ter começado a investir com o mínimo por conta disso. “Mas achei interessante, pois além de poupar todo mês, conto com a participação da empresa. Com o passar do tempo os ganhos são significativos.”

Tavares reforçou a poupança mensal logo em seguida. “Aumentei para aproximadamente 6% e minha intenção é me organizar para contribuir com um percentual maior futuramente”. A justificativa, segundo ele, está na consequência do esforço. “Depois de um tempo, você vê o resultado da sua contribuição, daquilo que a empresa coloca pra você e do rendimento.”

Aos 33 anos, Tavares ainda não tem muita ideia do que o futuro lhe reserva para a aposentadoria. “Acompanho sempre que possível os resultados e assuntos do plano. Mas por ora, estou pensando mais em meu desenvolvimento profissional, e em ter um dinheiro guardado para o momento em que ela chegar.” Pelo sim, pelo não, o primeiro e precavido passo para a formação de sua poupança ele já deu.

Qualidade de vida

Medo de falar em público

Mais do que temer doenças, a morte e animais ferozes ou peçonhentos, o medo de falar em público é o que mais afeta a população mundial. “O medo é a sensação que todo ser humano experimenta quando se sente em perigo ou sem proteção”, explica a consultora em comunicação profissional Juliana Algodoal. “E o temor de falar em público está associado com o desejo do ser humano de ser aceito.”

Grande parte do problema existe porque, em geral, pessoas com facilidade de socialização acabam sendo mais valorizadas. Com isso, os quietos podem ser percebidos como inseguros, serem subestimados e até mesmo ignorados.

No mundo do trabalho, porém, há carreiras em que características como concentração, sutileza e capacidade de planejamento são muito importantes para o sucesso. Nesses casos, a introversão chega a ser até uma vantagem competitiva. “Pessoas tímidas costumam ser mais observadoras, pensam antes de falar e podem contribuir com informações consistentes e relevantes”, destaca Juliana.

A especialista aponta que é preciso reconhecer o valor do outro, incentivando o colaborador a desempenhar uma atividade que demonstre seus conhecimentos, como montar uma apresentação sobre um novo projeto, por exemplo. “O líder precisa motivar o profissional, destacando que confia em seu potencial, além de se colocar à disposição para conversar sobre pontos que gerem insegurança”, orienta Juliana.

Outro perfil que pode ser mal interpretado é o do perfeccionista. Nesses casos, a pessoa tem um nível de exigência tão alto que deixa de opinar por considerar que sempre tem algo a melhorar em sua fala. Além disso, problemas de relacionamento também podem influenciar na hora de se expor. “Dar espaço a todos e aprender a não fazer julgamentos é um exercício fundamental para as relações no trabalho e na vida”, conclui Juliana.

Juliana Algodoal é especialista em comunicação profissional e atua na Linguagem Direta Consultoria

Site: www.linguagemdireta.com.br

Facebook: /linguagemdireta

PRATIQUE

ELOGIE

O elogio abre portas para um comentário. Inicie com “muito interessante seu ponto de vista” para então apresentar a sua opinião, seja ela favorável ou contrária.

O CORPO FALA

Os gestos podem transmitir confiança, mesmo quando a pessoa estiver com medo. Sorria, mantenha os ombros eretos e evite roupas claras, caso lhe ocorra de suar muito.

TREINAMENTO

Pessoas que se preparam e dominam o assunto sobre o qual vão falar demonstram mais autenticidade no discurso.

ESCUTE

Quem escuta com atenção tem maior capacidade de intepretação e garante mais assertividade na expressão oral.

O valor de um pet

O Brasil ocupa o segundo lugar no ranking populacional mundial de cães e gatos domésticos e, considerando também outros animais de estimação, está na quarta colocação. De acordo com os dados mais recentes do IBGE, em 2013 eram 132,4 milhões de pequenos animais, entre cães, aves, gatos, peixes e outras espécies.

O cuidado com esses bichinhos, muitos deles valorizados como integrantes da família, movimentou 18 bilhões de reais em 2015, quase 8% a mais do que no ano anterior, conforme divulgou a Associação Brasileira da Indústria de Produtos para Animais de Estimação (Abinpet).

Ao assimilar o conceito de posse responsável, que implica em fornecer ao animal todo o suporte necessário para a saúde e o bem-estar, o proprietário pode enfrentar gastos inesperados. Para economizar sem descuidar do seu companheiro, veja as orientações a seguir.

1. NÃO COMPRE, ADOTE

Segundo dados da Organização Mundial da Saúde, existem no Brasil mais de 30 milhões de animais abandonados. Adotar é gratuito e você ainda ajuda a tirar um bichinho das ruas.

2. ECONOMIZE NAS COISAS CERTAS

Em vez de comprar ração mais barata, procure por embalagens grandes em lojas de atacado, ficando atento à data de validade. Se o seu bichinho come pouco, divida o pacote com um amigo. Você também pode diminuir a quantidade de petiscos.

3. BANHO E TOSA

Animais de pelo curto devem tomar banho uma vez ao mês, enquanto os de pelo longo pedem dois banhos mensais. Com produtos apropriados, você mesmo pode fazer a higiene do animal em casa. A escovação frequente também diminui a necessidade de tosas.

4. MANTENHA AS VACINAS EM DIA

É melhor prevenir do que remediar: pular a vacinação parece um bom negócio no momento, porém, pode comprometer a saúde do seu animal no futuro.

5. CONTE COM OS AMIGOS

Hotéis para pets são ótimas opções para quem não pode levar o animal em viagens, mas são serviços caros. Se for viajar, verifique se algum amigo pode cuidar do seu pet por alguns dias.

6. CASTRAÇÃO

Especialistas afirmam que a castração influencia de maneira determinante na saúde do pet adulto. Esse procedimento diminui as chances de câncer de mama, ovário e testículos, além de aumentar a expectativa de vida do animal. Diversas prefeituras oferecem esse serviço gratuitamente.

7. INVISTA EM UM PLANO DE SAÚDE

Embora ainda não sejam muito divulgados, existem planos de saúde específicos para pets. Esse tipo de benefício pode reduzir gastos com consultas, exames e até mesmo cirurgias. Há planos a partir de 70 reais mensais.

8. FAÇA UMA PLANILHA

Utilizar uma planilha financeira pode ser uma boa maneira de manter o controle das despesas. Em momentos de orçamento apertado, a planilha permite analisar compras e cortar gastos, desde que não sejam itens essenciais para a saúde do pet, como nutrição e cuidados veterinários.

POR DENTRO DO PLANO

Recompensa na ponta do lápis

É mais comum reforçarmos nossas economias nas folgas de orçamento como neste meio de ano, com restituição de imposto de renda, adiantamento de participação nos lucros da empresa (PPR) e de 13º salário. Ao diluir a poupança ao longo dos meses, porém, você diminui este esforço único, podendo até direcionar parte do seu rendimento extra a outros objetivos de lazer, formação educacional ou aquisição.

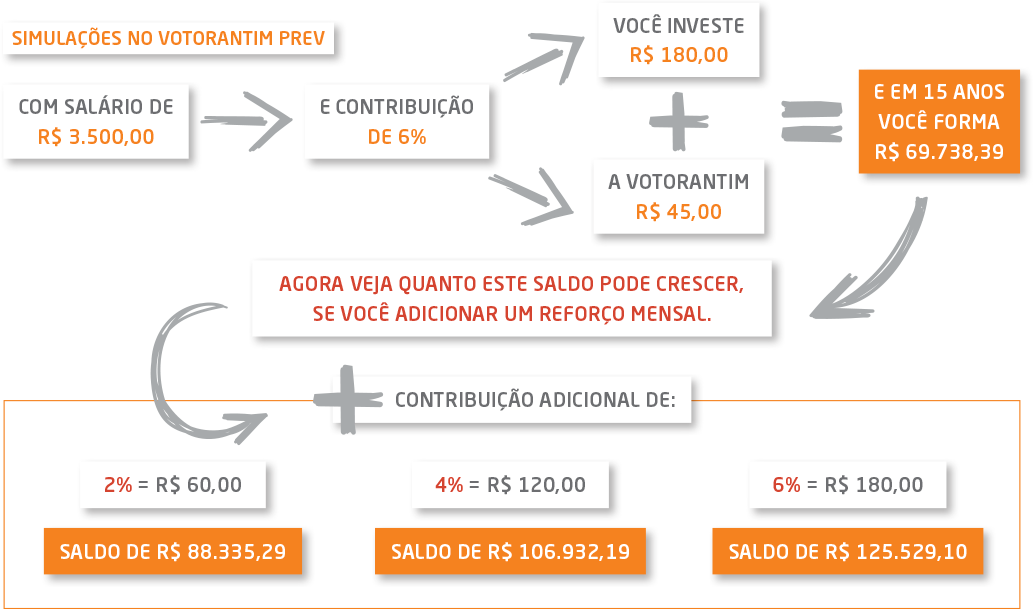

Que tal experimentar esta estratégia no seu plano de aposentadoria? Comece aos poucos. Primeiro, eleve o valor de sua contribuição mensal se ela ainda estiver abaixo do limite do plano (5% no VCNE e 6% no Votorantim Prev). Aos poucos, programe-se e inclua também entre seus depósitos mensais aquela contribuição adicional que alguns fazem só no final do ano. Em seguida, é só comemorar os resultados*.

Flexibilidade e economia

Ao aumentar as contribuições, você potencializa seu saldo e ainda economiza imposto de renda, por conta do incentivo fiscal. E como o plano é flexível, você pode alterar o valor do seu investimento a qualquer momento, na sua unidade, com os responsáveis por benefícios.

* As hipóteses que utilizamos foram: 4% de rentabilidade real (acima da inflação) ao ano, e 1% de correção real salarial ao ano. As projeções de saldo são apenas simulações, sem garantias de formação de capital.VCNE: IGUALDADE NA DIFERENÇA

Os resultados das simulações de saldo acima são os mesmos no seu plano VCNE (fechado a adesões), pois embora o limite de sua contribuição mensal seja 5% (e não 6% como no Votorantim Prev), o depósito da empresa é de 2,5% e não 1,5% (considerados os salários desta matéria).