Educação financeira para crianças

Quando a criança pede aos pais que comprem algo, esse primeiro pedido é um indício de que ela já começou a entender o que é dinheiro. Cássia D’Aquino Filocre, educadora, especialista em educação financeira e autora de diversos livros sobre o tema, afirma que essa compreensão está acontecendo cada vez mais cedo, e os pais precisam ficar atentos. “Por volta dos dois anos e meio, as crianças já pedem aos pais que comprem alguma coisa. Esse é o momento de iniciar a educação financeira”, afirma Cássia.

Especializada em Ciência Política, ela foi uma das pioneiras no Brasil no desenvolvimento de programas de educação financeira para crianças, pais, empresas, instituições financeiras e de ensino. Acompanhe a entrevista com Cássia D’Aquino Filocre, nas páginas 6 e 7, e veja como educar os pequenos para se tornarem adultos financeiramente responsáveis.

Continuar lendoSEM CORRERIA

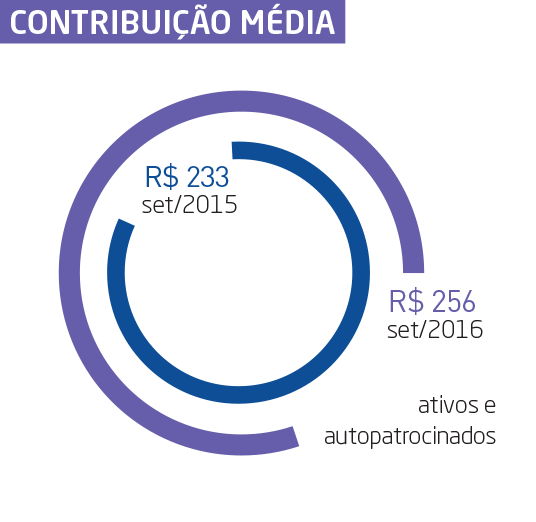

Final de ano é o período em que a contribuição adicional ao plano de aposentadoria costuma dobrar de valor. Em 2015, ela atingiu R$ 2,141 milhões em dezembro, contra R$ 1,002 dos demais meses. O motivo é simples, aproveitar ao máximo o incentivo fiscal que diminui seu imposto de renda no ano.

O risco, por exemplo, tão inerente a este universo e aparentemente tão abstrato, tem diferentes classificações, mas é mais simples de compreender do que você imagina. Oscilação e volatilidade, investimentos estruturados, de renda fixa, variável são outros exemplos do que só parece “economês”.

Para que isso aconteça sem correria, organize-se ainda em novembro, e da melhor forma: programando um desconto em folha de pagamento, com a área de DHO ou Gente. É melhor porque:

Saiba +

Quem preenche o modelo completo de declaração de IR, e investe no plano de aposentadoria, pode deduzir até 12% da renda bruta anual, da base de cálculo do imposto.

• você se livra do risco de esquecer a adicional por depósito;

• você diminui o imposto diretamente no pagamento do mês.

Mas caso queira ou precise, você pode fazer sua contribuição extraordinária em dezembro. Agende um depósito até 29/12, assim você tem tempo de refazer a transação bancária, se houver imprevistos. A data máxima para se beneficiar do incentivo fiscal em 2016 é 30/12.

Atenção: no caso do 13º salário (2ª parcela), só é possível ter incentivo fiscal se a adicional for descontada da folha de pagamento desta renda.

Opinião

Boas notícias do mercado econômico chegaram nesta reta final de ano. Depois de quatro anos, os juros básicos (Selic) foram reduzidos pelo Comitê de Política Monetária para 14%.

O corte foi modesto (0,25%), mas já planta uma sementinha de esperança rumo à recuperação da economia, com a expectativa de novas quedas na taxa e na inflação.

O termômetro dessa expectativa está no boletim Focus, do Banco Central, que reúne opiniões de analistas financeiros. Segundo a edição de 21/10, a Selic fecha 2016 abaixo de 14% e encerra o próximo ano em 11%.

No caso da inflação, ela ficará em torno de 7% até o Réveillon que bate à porta, segundo os especialistas. E continuará perdendo força, descendo para 5% em 2017.

Ainda não dá para antecipar os fogos da virada, mas o patamar é metade da inflação que sentimos no bolso ano passado. Imagine você poupando, nós aqui buscando as melhores estratégias de retorno financeiro e a inflação querendo estragar a festa.

Felizmente, até o momento está tudo sob controle para você no plano. Seu perfil de investimento superou a inflação em pelo menos 5 pontos porcentuais nesses 9 meses passados. Agora é torcer e incluir nos pedidos de Ano Novo que as condições de mercado nos permitam avançar nesse ritmo ou ainda melhor.

Qual regime tributário participo? Quais as diferenças entre eles? É possível trocar?

Resposta: Seu regime é o progressivo. Trata-se da tabela de IR aplicada aos salários. O que vai definir a alíquota será o valor de sua futura aposentadoria ou resgate. Já o regime regressivo estabelece alíquotas que decrescem a cada dois anos de acumulação dos recursos previdenciários.

O regime de tributação escolhido na adesão não pode ser alterado. A área Gente de sua empresa deve enviar a proposta original para a Funsejem em até 60 dias. Após este prazo, em caso de não recebimento, o participante é considerado no regime progressivo.

José de Cássio Schittini, Votorantim Cimentos, Vidal Ramos, SC.

Qual é a participação máxima no perfil conservador, 3% ou 6%? Como faço para alterar o porcentual?

Resposta: Independentemente da modalidade de investimento, o porcentual de contribuição básica mensal é entre 0,5% e 6%. A mudança é efetuada via folha de pagamento. Basta solicitar ao DHO local, preenchendo o formulário do site www.funsejem.org.br.

Tatiana Rodrigues Radaic, Fibria, São Paulo, SP.

Investimentos

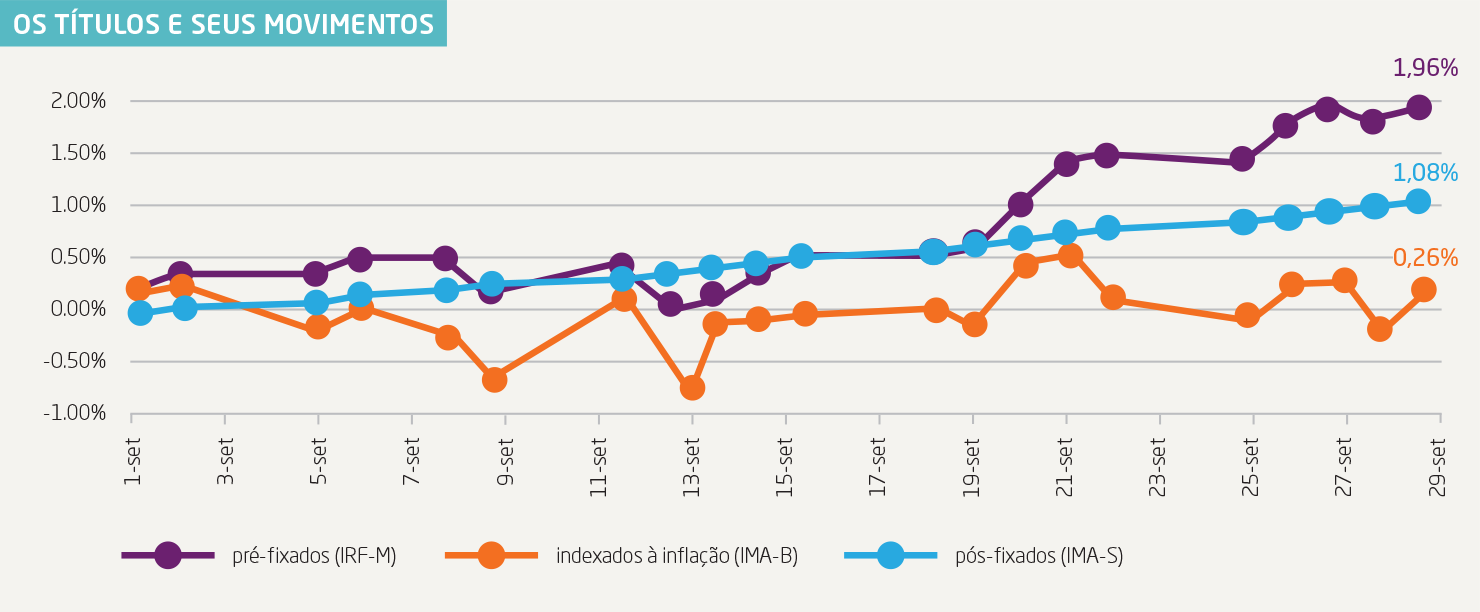

Títulos também oscilam

Eles não têm a variação de resultados de uma bolsa de valores, mas alguns títulos públicos, papéis de renda fixa classificados como de baixo a médio risco, apresentam, sim, uma oscilação a considerar.

Ela acontece nos papéis pré-fixados e nos indexados à inflação, em consequência de mudanças e até mesmo expectativas de mudanças na taxa básica de juros da economia (Selic) ou na inflação.

A razão é simples, se o título que você comprou, com uma correção pré-fixada em 10%, passar a ser emitido amanhã a 12%, seu papel perderá valor para o mercado, ou na “marcação a mercado”, como dizem os especialistas em investimentos.

Isso não significa que você deixará de receber os 10% do título que tem em mãos. Mas só se resgatá-lo na data do vencimento. Se o fizer antes, terá que se contentar com o que o mercado estiver pagando. Pode ser um bom preço ou não.

Para conferir na prática este efeito, compare o movimento das três linhas do gráfico a seguir, que retrata setembro. As que mais oscilam são as dos títulos pré-fixados e os de inflação.

A terceira linha avança constantemente, pois é a dos papéis pós-fixados atrelados à Selic, os de mais baixo risco entre os títulos públicos.

Com eles, não há valorização ou desvalorização de curto prazo. Se o papel for resgatado daqui a 10 anos, pagará a Selic de 2026. Se for resgatado hoje, pagará a taxa de hoje. Simples assim.

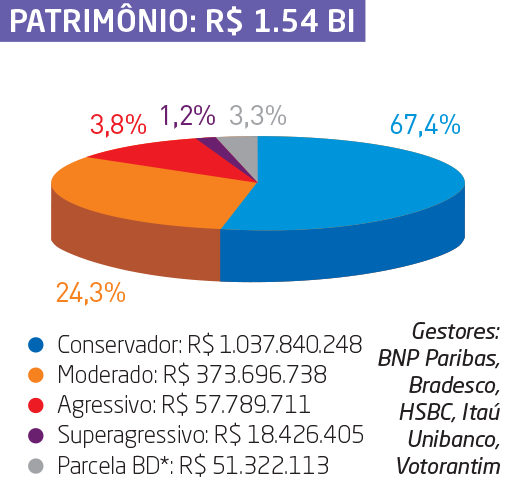

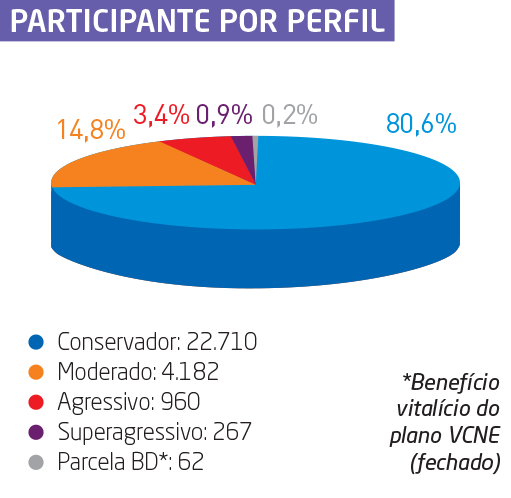

Lembre-se, nos perfis do seu plano aqui na Funsejem, os agressivos são os que mais investem nos títulos públicos de inflação e pré-fixados. Metade da carteira deles vai para estes papéis. O moderado vem em seguida, direcionando em torno de 35% de seu patrimônio. O conservador, por sua característica de menor risco, investe apenas uma mínima parcela em papéis voláteis.

PERFIS: ÚLTIMOS RESULTADOS

Em setembro, o mercado de ações fechou em 0,60% (IBrX). A média dos títulos públicos (IMA Geral) ficou em 1,53%, e o CDI, referência para as aplicações mais conservadoras, variou 1,11%. Os perfis renderam: 1,17% no conservador, 1,23% no moderado, 1,22% no agressivo, e 1,12% no super.

Funsejem em números • SETEMBRO/2016

Curtas

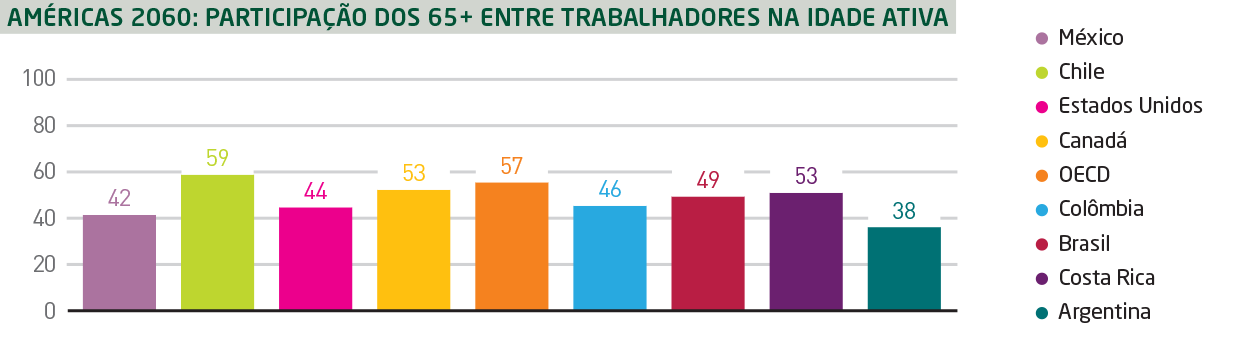

Aposentadoria em 2060

De acordo com o estudo Panorama da Sociedade 2016, da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), em 2060, um em cada dois brasileiros em idade ativa estará apto a se aposentar.

A população com 65 anos ou mais no país, que hoje é de 13 para cada 100 trabalhadores, vai passar a ser de 49 para cada 100. Esta relação já foi de apenas 7 idosos para 100 brasileiros em idade ativa, mas há muito tempo, 1960.

A situação aumenta a pressão pela aprovação de uma reforma da Previdência, acrescenta a OCDE, pois além de nós brasileiros estarmos vivendo mais, haverá menos nascimentos no futuro e consequentemente menos contribuintes.

Hoje, a média de aposentadoria dos brasileiros é aos 54 anos, uma das idades mais baixas do mundo. Mas os trabalhadores de baixa renda, que ingressam no mercado de trabalho mais jovens e muitas vezes na informalidade, normalmente se aposentam por idade.

Positivo e operante

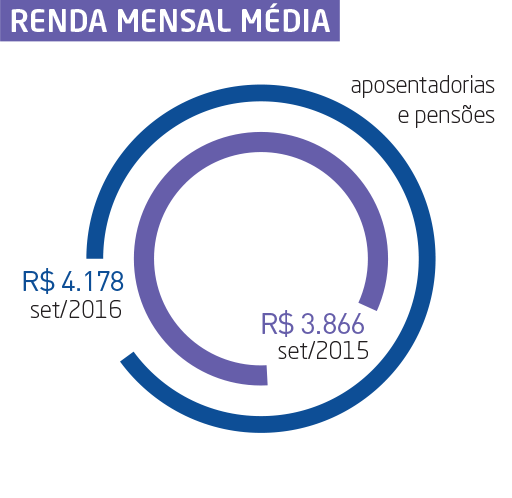

Os dados mais recentes sobre o nosso setor de previdência privada fechada foram divulgados em setembro pela Abrapp, com um panorama positivo sobre o retorno financeiro dos fundos de pensão no primeiro semestre.

A rentabilidade média no período foi de 8,44%, bem acima da inflação, que acumulou 4,42%. O resultado também superou o CDI, que variou 6,72% de janeiro a junho. O índice é forte referência na renda fixa, segmento de aplicações que ocupa 72% das carteiras das entidades.

Com relação aos benefícios concedidos mensalmente aos que já são aposentados em seus respectivos planos, atingiram um valor médio de R$ 4.134,00. Na Funsejem, que aparece em 14º lugar entre os maiores planos do país, com o Votorantim Prev, a média das aposentadorias pagas no semestre foi de R$ 4.245,00.

Fonte: Consolidado Estatístico, Associação Brasileira das Entidades Fechadas de Previdência Complementar - Abrapp.

Capa

Educação financeira começa na infância

Saber economizar e dar valor ao dinheiro são atitudes que os pais podem e devem ensinar aos filhos. Veja algumas dicas da educadora e especialista em educação financeira Cássia D’Aquino Filocre para abordar o tema com as crianças.

Como e quando começar a falar sobre dinheiro com os filhos?

Quem apresenta esse passaporte é a própria criança. Quando ela pede aos pais que comprem alguma coisa, esse primeiro pedido comunica que os pequenos já possuem certo entendimento sobre dinheiro. Isso está acontecendo cada vez mais cedo – por volta dos dois anos e meio – e esse é o momento de iniciar a educação financeira.

Utilizar brincadeiras pode ser uma opção para deixar o assunto mais agradável?

Os pais devem apresentar o conteúdo de acordo com a capacidade cognitiva e psíquica da criança. Com uma criança de dois anos e meio, por exemplo, já é possível apresentar cédulas e moedas. Mostrar com uma lupa os itens de segurança em uma cédula ou as ranhuras de uma moeda ou explicar que a cédula não se rasga. As crianças são muito concretas e a maneira de entenderem que é preciso ter cuidado com o dinheiro é mostrando na prática.

Em quais atividades os filhos podem acompanhar os pais?

Como o supermercado é uma atividade praticamente diária, é recomendável que as crianças participem do processo, desde que exista uma lista de compras. Isso faz todo o sentido para a criança, pois ela entende que, se não está na lista, não é para ser comprado. As crianças também podem ajudar a fazer a lista. Peça a ela, por exemplo: “veja no armário do banheiro se precisa comprar sabonete”. Com isso, ela entende que para usar dinheiro é necessário planejamento, não é possível chegar ao supermercado improvisando. Bem diferente é a compra do material escolar, pois exige da criança um controle e uma maturidade que ela não tem. Os pais podem negociar a compra de algum item, mas não é recomendável levá-las.

É indicado dar mesada? Se sim, a partir de que idade?

Quando bem gerenciadas, a mesada e a semanada funcionam muito bem como instrumentos de educação financeira, mas não são os únicos. Vamos imaginar que a família quer viajar no fim do ano e conversa com os filhos sobre o que fazer para que a viagem aconteça. A partir daí, os pais mostram a estratégia, se será necessário cortar gastos, deixando as crianças perceberem que os pais são capazes de se organizar financeiramente para atingir um objetivo. Tudo isso ensina maravilhas em relação ao dinheiro sem precisar da semanada ou mesada, por exemplo.

Os pais devem incentivar as crianças a terem cofrinho?

É uma grande mania no Brasil, mas é preciso ficar atento porque faz parte da educação financeira ensinar as crianças que as moedinhas precisam circular. O cofrinho é um instrumento interessante, mas é necessário trocar as moedas por cédulas. Os pais podem dar uma carteira para que a criança guarde o dinheiro de maneira organizada, elas tomam isso como uma grande concessão de responsabilidade.

Em momentos de crise, como fazer as crianças entenderem cortes de gastos?

A criança precisa conhecer o problema de acordo com sua capacidade cognitiva. Em uma situação de desemprego, por exemplo, cabe aos pais discutirem o tema entre si e definirem as providências a serem tomadas para a família se adaptar à nova realidade. Esse plano deve ser comunicado aos filhos, expondo o problema e os envolvendo na solução, inclusive perguntando às crianças se elas têm alguma sugestão. Os filhos ficam muito vulneráveis em uma situação de crise financeira, e cabe aos pais fazer com que eles sintam-se amparados.

Fazer ou não poupança quando os filhos nascem?

É importante que os pais tenham uma reserva financeira, pensando em oferecer segurança aos filhos em caso de alguma eventualidade, mas aquela história de fazer poupança para cursarem uma faculdade não é recomendada. Isso acaba criando um destino para o dinheiro e para o filho. Eu prefiro sempre uma poupança com um objetivo em aberto. Além disso, os filhos podem fazer sua própria poupança com o dinheiro que ganham da mesada, por exemplo, e aos poucos constroem um senso de responsabilidade.

Quais os erros mais comuns na hora de educar os filhos financeiramente?

A semanada e a mesada são um prato cheio para confusões. De maneira geral, os pais não têm muita ideia de por que estão fazendo isso e iniciam o processo sem muita informação. Começam a exigir da criança desempenho na escola ou a realização de tarefas domésticas, em contrapartida ao recebimento da semanada. Quando a criança tira uma nota baixa, cortam a mesada. Outro erro é o pai estabelecer objetivos para a poupança dos filhos, não somente a da faculdade, mas para a compra do primeiro carro, por exemplo, fazendo com que todo o dinheiro que a criança ganhe vá para essa poupança. Para uma criança, é um período longo demais, elas criam antipatia pelo processo inteiro. Muito mais interessante é estabelecer objetivos de curtíssimo prazo, para que a criança possa se interessar, e ampliar os objetivos ao longo do tempo. É preciso ouvir quais os objetivos que a criança tem para o dinheiro dela.

O que você acha de recompensas financeiras em troca de bom comportamento? Acredita que esse seja um método educativo?

Ele não é nada educativo. Os pais não são empregadores dos filhos. A relação entre pais e filhos deve se sustentar no afeto e não em imposições relacionadas ao dinheiro. Se as crianças não estão indo bem na escola, é preciso investigar a causa e não acrescentar mais um elemento de tensão com a história do dinheiro. Se os pais começam a usar o dinheiro para exigir resultado das crianças, é sinal que eles não se sentem seguros para exercer

a autoridade.

Como evitar a cultura do consumo nas crianças?

A criança é perfeitamente capaz de entender a diferença entre querer e precisar. Os pais devem fazer os filhos refletirem sobre isso: “você quer ou você precisa?”. Nesse processo de educação financeira, a criança tem de aprender noções de consumo, compreendendo o porquê de consumir alguma coisa ou por que não consumir.

Como os pais podem ser exemplos para os filhos em relação à educação financeira?

Diversão de criança é assistir adulto vivendo. A partir do que elas observam, constroem a maneira de lidar com o mundo. O adulto deve ter muita coerência em suas ações, porque não se pode exigir dos filhos o que não se pratica. Também é indispensável saber aonde se quer chegar e ter um plano para não improvisar na educação dos filhos.

Espaço do aposentado

Retorno planejado

"Iniciei na Metalúrgica Atlas, filial Bauru (SP), como auxiliar de escritório. Passei por várias áreas administrativas: Controle de Estoque, Caixa, Fiscal e Comercial.” Essas são palavras de José Amaral dos Santos, aposentado pela Funsejem após 36 anos de dedicação à Votorantim. “Estes conhecimentos foram alicerces da minha trajetória no Grupo e me permitiram trabalhar em regiões como: Bauru, Campinas, Piracicaba e encerrar minha vida profissional na Votorantim Siderurgia, como coordenador comercial, em Belo Horizonte, responsável pelo estado de Minas Gerais.”

Amaral se lembra com carinho e saudade da época em que estava trabalhando. “Sempre gostei de gente. Buscava formar novos profissionais e contribuir para o sucesso deles e da organização.”

Um fato que o aposentado considera engraçado é sua esposa sempre ter falado que a Votorantim era uma rival. “Isso porque começamos a namorar em 1979, mesma data que entrei na empresa.”

Amaral passou a receber o benefício da Funsejem no início de 2016, e atualmente seu dia a dia está diferente. “Faço questão de não ter rotina, nem agenda. No período da manhã, caminho seis quilômetros e ajudo minha esposa em algumas tarefas de casa para compensar o que não fiz em anos. Fazemos também viagens a passeio.”

Sobre a Fundação, ele está muito satisfeito. “Não tenho palavras que expresse a importância da Funsejem na vida da minha família, pois o que poupamos hoje retorna de forma planejada, compondo a renda e proporcionando tranquilidade e bem-estar para todos.”

Arrancada final

Sabia que ao se desligar da empresa e solicitar a aposentadoria pelo plano, é possível, antes de receber o primeiro pagamento, efetuar uma contribuição adicional?

Você pode, por exemplo, usar parte dos recursos da rescisão, fundo de garantia ou reserva própria, dando um acréscimo final ao saldo que formou e que irá virar renda mensal.

ATÉ QUANDO?

O regulamento do plano dá um prazo de 30 trinta dias, a contar da data do desligamento, para que esse aporte seja feito.

COMO FAZER?

Preencha o formulário de contribuição adicional disponível nos canais de DHO e Gente da empresa, e no site www.funsejem.org.br. A contribuição adicional deve ser depositada na conta da Funsejem. Basta contatar nossa área de Relacionamento (11 3386-6500, funsejem@funsejem.org.br) para obter os dados bancários e depois enviar o formulário assinado com o comprovante de depósito.

Idoso: 60 ou 65 anos?

Se você tem 65 anos ou mais, é um idoso segundo a Organização Mundial de Saúde (OMS). E com um dia internacional para chamar de seu: 1º de outubro. A data também é comemorada aqui no país, e coincide com a publicação do Estatuto do Idoso, mas com uma diferença. Em terras brasileiras, a chegada da terceira idade e seus benefícios, como passe gratuito nos transportes públicos, acontece aos 60 anos.

Fonte: Portal BrasilEspaço do participante

Pensando a longo prazo

Com planejamento financeiro as pessoas ficam mais independentes, e arrisco dizer até mais felizes, pois sabem que no futuro, elas e suas famílias estarão bem.” É assim que Renan Garcia Lopes, consultor de exploração mineral, da Votorantim Cimentos, Centro Técnico de Curitiba (PR), descreve seu investimento no plano Votorantim Prev.

Ele está no grupo desde 2011 e considera a Funsejem essencial em sua vida. “Conforme trabalhamos, podemos adquirir um padrão de vida que dificilmente iremos conseguir manter apenas com a aposentadoria do governo. O plano é um investimento e uma reserva de segurança para o futuro.”

Lopes também destaca a mudança de conceito sobre finanças pessoais. “Com a contribuição mensal, começamos a pensar mais no longo prazo.”

Atualmente, ele contribui com 7% do seu salário, entre contribuição básica e adicional. “Optei por esse montante, pois quanto mais pudermos guardar, maior será nossa reserva”. Outro ponto é a contribuição da empresa, que para Lopes funciona como um rendimento. “Isso não é possível encontrar em outros lugares.”

Aos empregados que ainda não aderiram, ele deixa um recado. “Sugiro que revejam seus planos para o futuro. Hoje, com o rombo na previdência é fundamental termos o nosso próprio plano de aposentadoria.”

Sobre o futuro, ele reflete: “Vejo dois cenários, o primeiro é se eu tiver que pagar a faculdade dos meus filhos e o segundo, se eles não dependerem da minha renda. Na primeira situação, espero conseguir pagar os estudos com a previdência, já na segunda pretendo viajar e ter mais tempo com a minha família. De qualquer forma, esse complemento só irá somar ao que construímos ao longo da vida.”

POR DENTRO DO PLANO

Portabilidade mantém sua reserva

Com a portabilidade você pode trazer ou levar recursos a um plano de previdência. Esta opção lhe permite dar continuidade a sua poupança, em qualquer entidade. Na transição de recursos entre as instituições não há cobrança de impostos, mas há condições para as quais se atentar.

Condições

Os planos da Funsejem são compatíveis com os de demais fundos de pensão e com os PGBLs (Planos Gerador de Benefício Livre). E só é possível portar recursos entre planos com o mesmo tratamento tributário.

Qualquer participante pode trazer reservas para a Fundação, exceto os aposentados.

Prazos

Dentre os critérios definidos pelos órgãos reguladores do setor, a entidade de onde os recursos saem tem até 10 dias úteis para transferir o saldo do participante à nova instituição. E o participante tem cinco dias úteis para conferir os dados prestados e contestá-los, se for o caso.

Recebimento

Após trazer seus recursos para a Funsejem, só é possível resgatá-los ou portá-los novamente ao se desligar da empresa. E ao portar seu saldo daqui para outro plano, você só poderá usufruí-lo em forma de aposentadoria, e por no mínimo 15 anos.

Já o saldo de um plano aberto, transferido para a Funsejem, pode ser tanto usado como renda mensal de aposentadoria de acordo com o regulamento, como resgatado (desde que também haja o desligamento).

Qualidade de vida

Obesidade infantil: uma epidemia brasileira

O Brasil, que foi capaz reduzir significativamente a desnutrição infantil, convive agora com a obesidade entre crianças, que já atingiu índices de epidemia. De acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE), 15% das crianças brasileiras entre 5 e 9 anos de idade estão obesas, e uma em cada três já está acima do peso considerado saudável pela Organização Mundial da Saúde (OMS).

Para a endocrinopediatra Cristiane Kochi, o sobrepeso infantil tem reflexos que se prolongam por toda a vida. “A obesidade está relacionada a problemas ortopédicos, infecções de pele, pressão arterial elevada, maior risco de diabetes, alterações no colesterol. Tudo isso já na infância. E quanto maior a duração dessas condições na criança, maior o risco de problemas cardiovasculares na fase adulta”, alerta a especialista, que fala sobre os impactos da obesidade na infância e compartilha algumas orientações.

Gravidez e lactação

“Fatores de risco na gravidez, como aumento de peso excessivo e diabetes gestacional, requerem atenção. Se a criança nasceu muito pequena ou muito grande também pode indicar alterações metabólicas. O aleitamento materno é muito importante, porque esse é o alimento mais apropriado para o recém-nascido, com as quantidades ideais de aminoácidos, proteínas, gorduras, vitaminas e calorias.”

Genética e ambiente

“A obesidade é uma condição multifatorial, pois envolve questões genéticas e ambientais. Há vários genes associados ao maior risco de obesidade, mas em geral sedentarismo e má alimentação contribuem muito para o ganho de peso. Se ambos os pais forem obesos, a chance de a criança ser obesa é de 80%. Nesse caso, podemos dizer que o quadro ambiental é tão importante quanto o genético.”

Estilo de vida

“O estilo de vida da família influencia muito, pois os pais são o espelho dos filhos. Se o adulto tem o hábito de comer em frente à TV, tomar refrigerante nas refeições e ignorar o consumo de legumes, verduras e frutas, a criança irá reproduzir esse comportamento.”

Bullying

“Nos casos de bullying por conta de sobrepeso, deve haver muito diálogo sobre a questão na família e também na escola. O mais importante é reforçar a autoestima da criança.”

Tratamento para a obesidade

“O tratamento recomendado é a mudança de estilo de vida, com orientação de profissionais da saúde. O papel do endocrinologista é avaliar se a obesidade é somente exógena – ou seja, causada pelo excesso de alimentos - ou se há algum quadro patológico associado, acompanhando o crescimento da criança.

Já o nutricionista é responsável pela efetiva mudança alimentar, ensinando a família a fazer escolhas e substituições mais saudáveis.”

Livros para lidar com o dinheiro

Conhecimento é fundamental para gerenciar adequadamente o dinheiro. Veja alguns livros que podem melhorar os hábitos financeiros da família, incluindo as crianças.

Dinheiro compra tudo? – Com anedotas e truques, esse livro responde dúvidas das crianças relacionadas ao dinheiro e até ensina uma receita de como fabricar moedas saborosas. A obra é o lançamento mais recente da educadora e especialista em educação financeira Cássia D’Aquino, entrevistada nesta edição do Futuro. Confira nas páginas 6 e 7.

Dinheiro compra tudo? – Com anedotas e truques, esse livro responde dúvidas das crianças relacionadas ao dinheiro e até ensina uma receita de como fabricar moedas saborosas. A obra é o lançamento mais recente da educadora e especialista em educação financeira Cássia D’Aquino, entrevistada nesta edição do Futuro. Confira nas páginas 6 e 7.

Autora: Cássia D’Aquino • Editora: Moderna • Páginas: 64 • Preço: R$ 44,00 • Onde encontrar: Saraiva e Livraria Cultura

Como conquistar seu próprio dinheiro – Erico Metzner tem apenas 12 anos e já sabe muito de educação financeira, ensinando crianças e adultos a administrar melhor o dinheiro. Lançada em 2015, a obra foi escrita em parceria com a mãe do autor mirim, a coaching financeira Eliane Jaqueline Debesaitis Metzner, e conta com o prefácio de Gustavo Cerbasi.

Como conquistar seu próprio dinheiro – Erico Metzner tem apenas 12 anos e já sabe muito de educação financeira, ensinando crianças e adultos a administrar melhor o dinheiro. Lançada em 2015, a obra foi escrita em parceria com a mãe do autor mirim, a coaching financeira Eliane Jaqueline Debesaitis Metzner, e conta com o prefácio de Gustavo Cerbasi.

Autores: Erico Debesaitis Metzner e Eliane Jaqueline Debesaitis Metzner • Editora: Conquista • Páginas: 64 • Preço: 29,90 •

Onde encontrar: loja virtual da editora Conquista

Como organizar sua vida financeira – com linguagem para não especialistas em finanças, o consagrado consultor financeiro Gustavo Cerbasi dá dicas de como aproveitar melhor as oportunidades de crédito, investir com correção, segurança e disciplina e, ainda, equilibrar as finanças para ter uma vida com mais realizações.

Como organizar sua vida financeira – com linguagem para não especialistas em finanças, o consagrado consultor financeiro Gustavo Cerbasi dá dicas de como aproveitar melhor as oportunidades de crédito, investir com correção, segurança e disciplina e, ainda, equilibrar as finanças para ter uma vida com mais realizações.

Autor: Gustavo Cerbasi • Editora: Sextante • Páginas: 160 • Preço: R$ 44,90 • Onde encontrar: Livraria Cultura, Amazon, Saraiva

Mesada não é só dinheiro – Será que a mesada é um instrumento adequado para a educação financeira de crianças e adolescentes? Qual é a idade recomendável para iniciar a mesada? Para responder a essas e outras dúvidas, Reinaldo Domingos apresenta oito tipos de mesadas, mostrando que o assunto vai muito além do valor dado mensalmente aos filhos.

Mesada não é só dinheiro – Será que a mesada é um instrumento adequado para a educação financeira de crianças e adolescentes? Qual é a idade recomendável para iniciar a mesada? Para responder a essas e outras dúvidas, Reinaldo Domingos apresenta oito tipos de mesadas, mostrando que o assunto vai muito além do valor dado mensalmente aos filhos.

Autores: Reinaldo Domingos • Editora: DSOP • Páginas: 150 • Preço: 19,90 • Onde encontrar: Saraiva, Travessa, Livraria Cultura

Ganhar, gastar, investir – Voltado ao público feminino, o livro reúne histórias da vida financeira de mulheres anônimas e famosas, como Luiza Trajano, Alessandra Ginante e Nélida Piñon. A própria autora, Denise Damiani, também compartilha sua trajetória de sucesso. Dividida em 11 capítulos, a obra propõe reflexões e apresenta ferramentas para ajudar as mulheres a administrarem seu dinheiro com eficiência, abordando temas delicados como divisão de despesas entre o casal, maternidade e trabalho, mesada para os filhos, investimentos, entre outros.

Ganhar, gastar, investir – Voltado ao público feminino, o livro reúne histórias da vida financeira de mulheres anônimas e famosas, como Luiza Trajano, Alessandra Ginante e Nélida Piñon. A própria autora, Denise Damiani, também compartilha sua trajetória de sucesso. Dividida em 11 capítulos, a obra propõe reflexões e apresenta ferramentas para ajudar as mulheres a administrarem seu dinheiro com eficiência, abordando temas delicados como divisão de despesas entre o casal, maternidade e trabalho, mesada para os filhos, investimentos, entre outros.

Autora: Denise Damiani • Editora: Sextante • Páginas: 256 • Preço: R$39,90 • Onde encontrar: Livraria Cultura, Amazon, Saraiva, Submarino

MERCADO

PGBL e VGBL: quais as diferenças?

Quando o assunto é previdência privada muitas dúvidas surgem. O que muda entre os planos de mercado e o meu corporativo? Posso migrar de um para outro, como quem muda de operadora de celular? Entenda a seguir.

PGBL

As siglas significam Plano Gerador de Benefícios Livre, opção de investimento de longo prazo oferecida por bancos e seguradoras a qualquer pessoa. Tem um tratamento tributário que reduz o imposto de renda do participante do plano na fase de formação da reserva. Isso acontece, pois as contribuições depositadas são deduzidas da base de cálculo do IR, até o limite de 12% da renda bruta anual, para quem preenche o modelo completo de declaração. O incentivo fiscal é, na verdade, um diferimento para que o imposto incida sobre sua reserva no momento de recebimento.

VGBL

O Vida Gerador de Benefícios Livres é outra opção oferecida por bancos e seguradas e a mais popular. Dos R$ 52 bilhões aplicados em planos abertos de previdência no primeiro semestre deste ano, R$ 47,8 bilhões foram para o VGBL, um seguro de vida que funciona como plano de aposentadoria. O tratamento tributário não prevê dedução fiscal na fase acumulativa. Mas no momento de receber os recursos, o imposto incide apenas sobre a rentabilidade e não sobre o valor total resgatado. É, por isso, mais adequado a quem utiliza o modelo simplificado de declaração.

Votorantim Prev e VCNE

Se você tem 65 anos ou mais, é um idoso segundo a Organização Mundial de Saúde (OMS). E com um dia internacional para chamar de seu: 1º de outubro. A data também é comemorada aqui no país, e coincide com a publicação do Estatuto do Idoso, mas com uma diferença. Em terras brasileiras, a chegada da terceira idade e seus benefícios, como passe gratuito nos transportes públicos, acontece aos 60 anos.

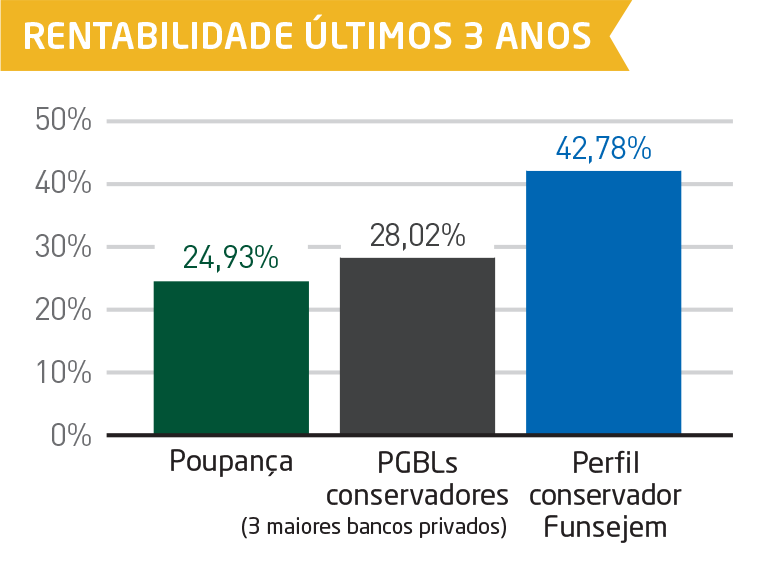

Fontes: PGBL Proteção Familiar Bradesco V15/30, Itaú PGBL RF, e Santander PGBL Fix 250. A rentabilidade acumulada do gráfico compreende o período de out/13 a set/16

Portabilidade

Você pode migrar de um plano de previdência para outro com a portabilidade, desde que eles sejam compatíveis. Se você tem um PGBL, por exemplo, pode trazer para a Funsejem (VGBL não). O participante que se desliga da empresa também pode levar seu saldo daqui para um PGBL. Mas com a nossa rentabilidade e outras vantagens, você provavelmente vai querer ficar.