Brasil: o futuro país da terceira idade

O país está envelhecendo. Atualmente, 13% da população brasileira tem 60 anos ou mais. Em 2050, a estimativa é que a proporção de idosos corresponda a 30%, chegando a patamares equivalentes aos que hoje apresentam França, Inglaterra e Canadá, como aponta o Relatório Mundial de Saúde e Envelhecimento, divulgado pela Organização Mundial da Saúde em 2015.

Com a população mais madura, qual é o novo olhar que o Brasil precisa desenvolver quanto ao papel das pessoas com mais de 60 anos? Estamos preparados para viver com qualidade e encarar a longevidade como algo natural?

Acompanhe a matéria a seguir, e veja como se preparar para a vida na terceira idade.

Continuar lendoFUNSEJEM: 23 ANOS!

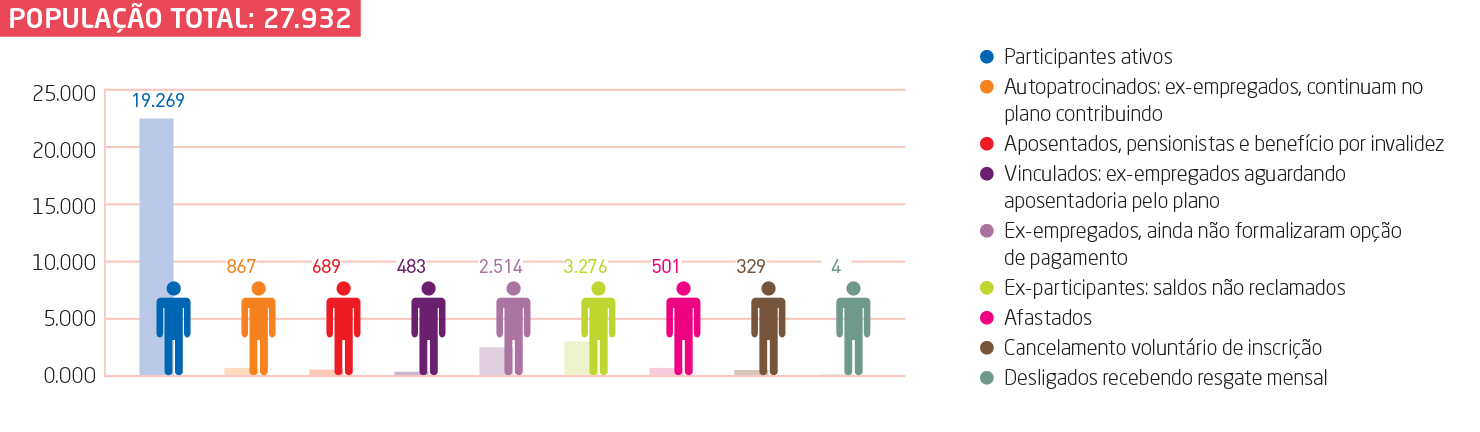

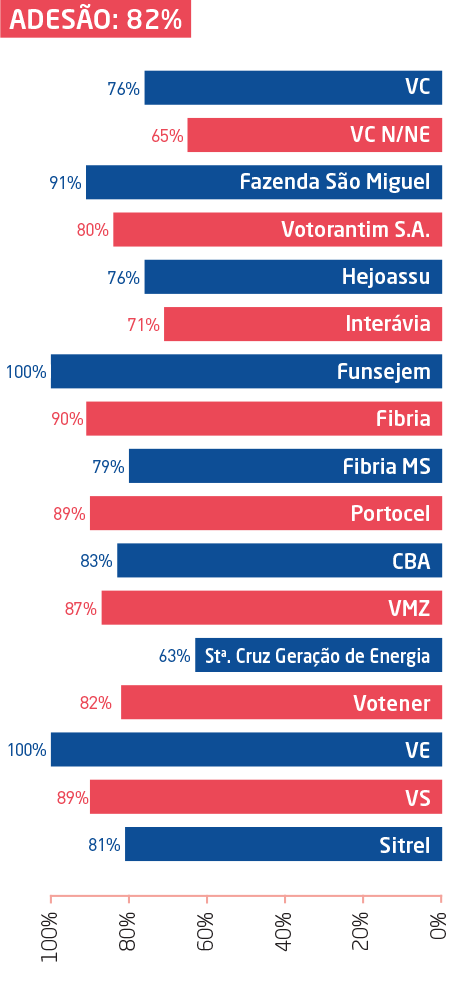

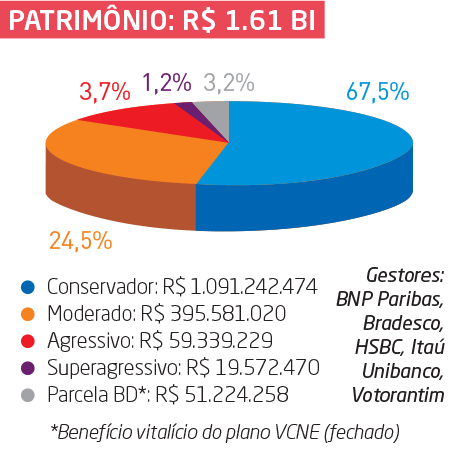

No dia 10 de janeiro, a Funsejem completou 23 anos. E com força total. O aniversário vem logo depois de um encerramento de ano, que no caso de 2016 foi bastante desafiador. Mas ao mesmo tempo de crescimento, graças aos 20,8 mil participantes que investem e zelam pela atual reserva de R$ 1,61 bilhão.

Sem sua disciplina, não haveria poupança, não haveria o que aplicar, nem conceder. Os parabéns são todos seus. A Fundação só agradece pela enorme confiança.

Aposentado, parabéns!

Se toda pequena conquista deve ser comemorada, imagine a de uma vida de trabalho. É assim que encaramos o Dia Nacional do Aposentado, em 24 de janeiro.

A data é uma comemoração, não de encerramento de vida laboral, mas de início de uma nova fase, de sonhos e projetos que se realizam para os que planejam o momento.

Os 658 aposentados da Funsejem estão entre estas pessoas. Com uma evolução gradual ao longo dos anos, só em 2016 eles receberam R$ 36,8 milhões, um benefício médio mensal de R$ 4.442,00. Uma conquista e tanto, pra lá de merecida. Parabéns!

Opinião

Se somos um país vivendo mais e com menos crianças nascendo (segundo o IBGE), é certo que o total de pessoas participando da formação do patrimônio social que pagará as aposentadorias futuras será cada vez menor.

É a realidade do mundo. As discussões sobre elevação na idade mínima para aposentadoria e aumento no tempo de contribuição decorrem de mudanças na população, dentre outros fatores, claro.

Mas as adequações, ajustes ou reformas não se bastam. Por mais equilibrado que seja o sistema previdenciário de um país, ele jamais será capaz de atender de forma apropriada os anseios de cada um.

Todos precisamos, dentro de nossa realidade e objetivos, construir uma reserva própria que nos permita chegar à aposentadoria em condições de viver com qualidade, continuar sonhando e realizando.

São inúmeras as opções de poupança disponíveis. Seu plano de previdência na Funsejem é apenas uma delas, com os benefícios que você já conhece: dedução no imposto de renda, rentabilidade superior à dos planos de bancos, depósitos da empresa em seu nome, flexibilidade para contribuir conforme o orçamento, e também para receber seus recursos.

Aproveite a oportunidade. Forme, acompanhe e cuide do seu patrimônio, encarando-o como de fato ele é, um investimento na sua tranquilidade financeira futura.

Uma pessoa que trabalha em outra empresa pode aderir à Funsejem?

Resposta: Não. O plano de benefícios Votorantim Prev é exclusivo para os empregados do Grupo Votorantim.

Antonio Carlos Camargo, Companhia Brasileira de Alumínio, Alumínio, SP.

Como faço para simular um empréstimo?

Resposta: O simulador de empréstimo está na área de livre acesso do site da Funsejem, logo na primeira página. Clique sobre o link da ferramenta e, em seguida, preencha todos os campos, com atenção especial às prestações, pois as opções de parcelamento não aparecem quando mais que 30% do salário líquido do participante é comprometido. Neste caso, é preciso diminuir o montante solicitado até conseguir visualizar as opções de parcelamento e finalizar a simulação. Se ainda tiver dúvidas, contate-nos pelo telefone 11 3386-6500 (esta linha aceita chamadas a cobrar) para que façamos as simulações por você.

Leandro Luis Da Silva, Votorantim Siderurgia, Resende, RJ.

Investimentos

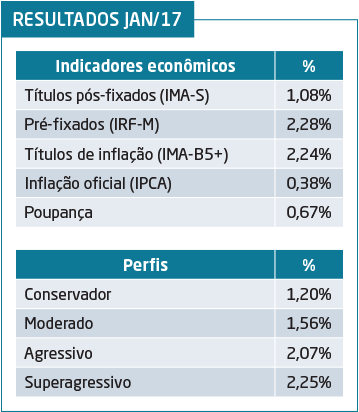

2017 começa em alta

O mercado financeiro começou o ano de forma positiva e seus resultados favoreceram todos os perfis de investimentos da Funsejem. O IBrX, que faz parte da meta de rentabilidade dos perfis agressivos variou 7,21% em janeiro. O Ibovespa apresentou intensa alta, alcançando uma rentabilidade de 7,38%. Em contrapartida, no mercado de moedas estrangeiras, o dólar caiu -4,05% e o euro teve queda de -1,82%.

Outro índice de referência para os perfis agressivos é o IMA Geral. Ele apura a rentabilidade média de todos os títulos públicos, e também mostrou bom rendimento no primeiro mês do ano: 1,80%.

Quanto à inflação, o IPCA finalizou janeiro em 0,38%, levando a um acumulado de 5,35% em 12 meses. No mercado de renda fixa, o CDI (índice que acompanha a taxa básica de juros Selic) fechou o mês em 1,08%, e acumulou em 12 meses 14,03%.

Nesse contexto, o perfil conservador, que é o de menor risco e tem como referência o CDI, obteve uma rentabilidade de 1,20%. Esse resultado equivale a 111% do índice que é meta de rentabilidade conservadora. Já os perfis moderado, agressivo e superagressivo também se favoreceram com os resultados da renda fixa, bem como com o mercado de ações, e fecharam assim: 1,56%, 2,07% e 2,25%, respectivamente.

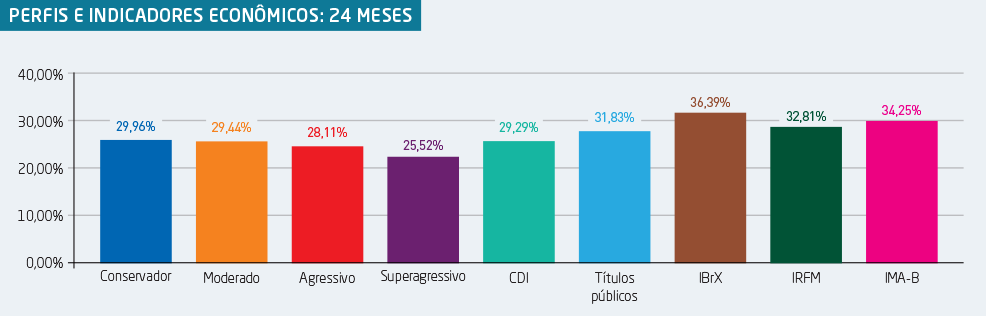

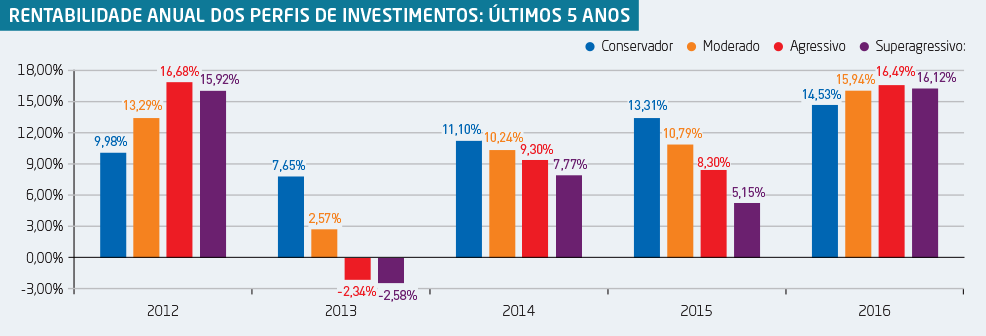

Acompanhe abaixo as rentabilidades dos últimos 24 meses e 5 anos:

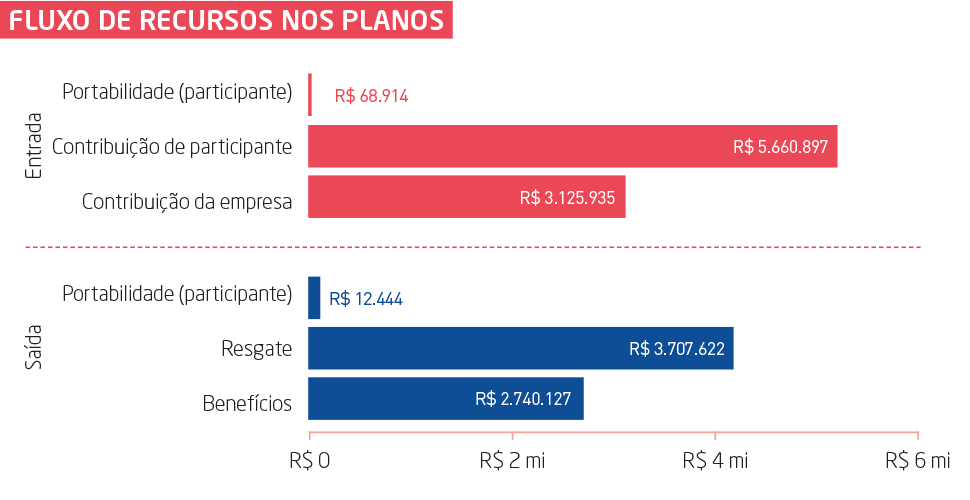

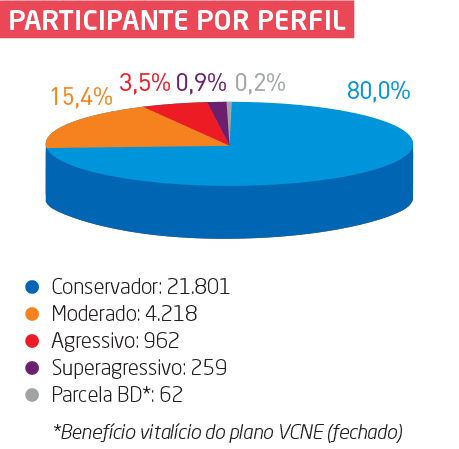

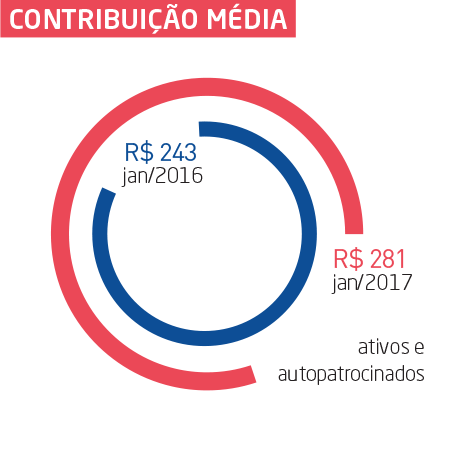

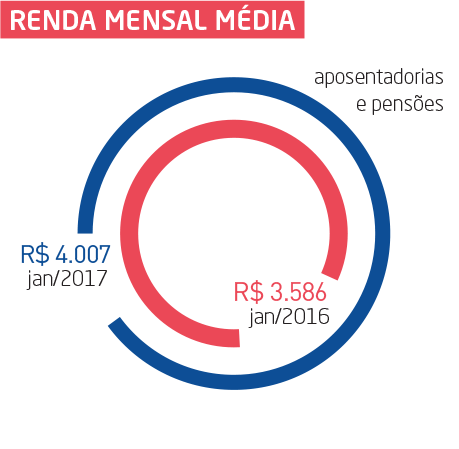

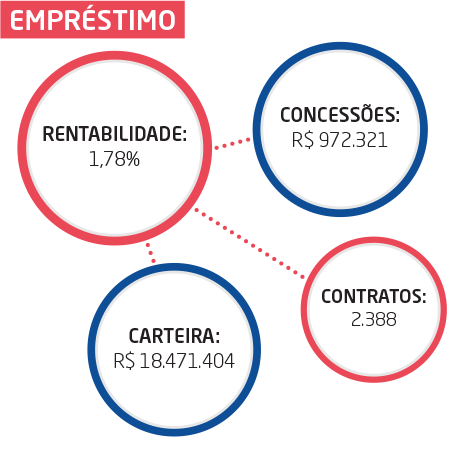

FUNSEJEM EM NÚMEROS • JANEIRO/2017

Curtas

Cresce expectativa de vida ao nascer

Informações apresentadas nas Tábuas Completas de Mortalidade do Brasil mostram que, em 2015, a esperança de vida ao nascer no país era de 75,5 anos, um aumento de 3 meses em relação a 2014. Para a população masculina passou de 71,6 anos para 71,9 anos, e para as mulheres foi de 78,8 anos para 79,1 anos. A taxa de mortalidade infantil, até 1 ano, ficou em 13,8 para cada mil nascidos vivos e a taxa de mortalidade na infância, até 5 anos, em 16,1 por mil.

Em 2015, Santa Catarina apresentou a maior expectativa de vida ao nascer (78,7 anos), e também teve a maior esperança de vida para os homens (75,4) e mulheres (82,1). Já o estado do Maranhão mostrou a menor expectativa de vida ao nascer para ambos os sexos (70,3 anos), Alagoas apresentou a menor esperança de vida para os homens (66,5 anos), e Roraima ficou com a menor para as mulheres (74 anos).

Aposentadoria nos países

O governo brasileiro anunciou uma proposta de reforma para alterar a idade mínima de aposentadoria e o cálculo do benefício. Pelas regras sugeridas, a aposentadoria passa a ser concedida a partir dos 65 anos. Além disso, o trabalhador terá de ter contribuído por, no mínimo, 25 anos. Para se aposentar com o benefício integral, o trabalhador terá de contribuir por 49 anos. Por enquanto, as mudanças são apenas propostas a serem submetidas ao Congresso. E entrarão em vigor apenas se aprovadas. Saiba mais acessando o site www.previdencia.gov.br.

Conheça abaixo os sistemas previdenciários de outros países:

DINAMARCA:

A idade mínima da aposentadoria básica crescerá de 65 para 67 anos entre 2024 e 2027, ao ritmo de seis meses por ano. Depois disso, vai se basear na longevidade da população.

ARGENTINA:

A idade mínima para se aposentar é 60 anos para a mulher e 65 anos para o homem. Além disso, é preciso contribuir por 30 anos para se aposentar, e o valor do benefício é definido pela média de contribuições dos últimos 10 anos.

ESTADOS UNIDOS:

Até 2014, a idade para aposentadoria para quem nasceu após 1955 era de 66 anos, para homens e mulheres. A partir de 2015, passou a subir em dois meses ao ano até alcançar 67 anos. É possível antecipar a aposentadoria para os 62 anos, mas com desconto do valor a ser recebido. Ou ainda, adiar até os 70 anos, nesse caso com acréscimo no benefício.

JAPÃO:

A idade mínima para a aposentadoria de homens e mulheres é de 65 anos. Para receber o valor integral da previdência é necessário ter contribuído por 40 anos.

CANADÁ:

Contribuição durante 35 anos e o trabalhador tem direito ao valor máximo do benefício, a partir dos 65 anos de idade. Quem se aposenta antes com, no mínimo, 60 anos de idade recebe menos. Já quem se aposenta mais tarde recebe um abono de permanência.

ESPANHA:

Aprovou o aumento da idade legal da aposentadoria de 65 para 67 anos, com a transição sendo feita entre 2013 e 2027. É possível se aposentar com 35 anos de contribuição e 65 anos de idade, e continuar trabalhando e recebendo metade da aposentadoria.

Capa

Viver mais e melhor

Diferentemente de países europeus, o processo de envelhecimento da população no Brasil está ocorrendo bem rápido. Em meados de 1950, a expectativa de vida ao nascer no país era de 43 anos. Em 2000, esse número saltou para 70 anos. Já em 2015, passou para 75 anos. O estado com expectativa de vida mais elevada é Santa Catarina: 80 anos. Espírito Santo, São Paulo e Distrito Federal estão empatados, com esperança de vida de 78 anos. O Maranhão, por outro lado, apresenta o menor índice, com previsão de 70 anos. Os dados do Instituto Brasileiro de Geografia e Estatística (IBGE), que acompanha a taxa de mortalidade no país desde os anos 1940, apontam um grande desafio que o Brasil tem pela frente: a longevidade.

Para Elisa Mariz, pesquisadora de empreendedorismo sênior, pós-doutoranda no Oxford Institute of Ageing da Universidade de Oxford (Reino Unido) e professora na Universidade Nove de Julho (Uninove), o Brasil não está preparado adequadamente para atender à demanda de serviços e infraestrutura que os idosos precisam para desfrutar a velhice com qualidade de vida. No entanto, ela garante que nem tudo está perdido, pois há um movimento muito positivo na mídia e nas universidades, além de diversas iniciativas sobre o tema, o que certamente contribui para que ocorram melhorias e mudanças necessárias.

“São os fatos que nos fazem tomar consciência da realidade, por isso, é preciso falar de longevidade com naturalidade. Além de melhorias em infraestrutura, o Brasil precisa desenvolver um novo olhar sobre as pessoas que terão mais de 60 nos próximos anos: elas estarão em plena forma, ativas e com muito conhecimento para compartilhar”, destaca Elisa.

Por muito tempo, uma parcela significativa da população de idosos no Brasil era composta por pessoas que viviam no campo, em um contexto de trabalho árduo, muitas vezes sem ter acesso a cuidados médicos, prática de esportes e possibilidade de frequentar uma escola e ser alfabetizado.

Com o passar dos anos, a migração das zonas rurais para os grandes centros urbanos ampliou o acesso à educação, à medicina e aos avanços tecnológicos, fatores que influenciam o aumento da expectativa de vida e, consequentemente, alteram o perfil da população idosa. “Vivemos na era do conhecimento e do advento da tecnologia em todas as áreas, e os idosos serão portadores de um capital intelectual riquíssimo”, afirma Elisa. “Pelo mundo afora, é muito comum ver pessoas acima dos 60 anos em plena atividade no mercado de trabalho. No Brasil, temos alguns poucos exemplos, mas as mudanças vão acontecendo de acordo com essa nova realidade.”

PLANEJAMENTO FINANCEIRO

Conhecimento acumulado, mais saúde e disposição, no entanto, não são suficientes para viver com qualidade depois dos 60 anos, como alerta Conrado Navarro, consultor financeiro e sócio-fundador do site Dinheirama. “O planejamento financeiro é fundamental, pois é ele que trará tranquilidade nessa fase da vida. É ótimo saber que a expectativa de vida está aumentando, mas é assustador constatar que muitas pessoas vão chegar lá na frente sem planejar como viver.”

A educação financeira tem que ser encarada como um dos fatores de cidadania e precisa começar cedo. “Quando somos jovens, o futuro parece estar muito longe, mas o tempo passa rapidamente e é preciso ter responsabilidade de poupar, nem que seja o mínimo possível”, ressalta Navarro. “Os pais têm papel fundamental: não adianta querer ensinar somente com o discurso, a educação financeira é baseada no exemplo diário.”

O tema tem que ser tratado com naturalidade na família: os filhos precisam participar das conversas, entender que existem contas a pagar, que para fazer uma viagem é preciso economizar, que para comprar um jogo novo a cada lançamento é preciso poupar da mesada. “Com o tempo, o assunto passa a fazer parte do cotidiano desse jovem. Quando ele ganhar o primeiro salário, o primeiro aumento ou quiser programar suas primeiras férias, já saberá como lidar com as responsabilidades porque já teve o exemplo dentro de casa”, reforça Navarro.

A pesquisadora Elisa concorda e lembra que com ela foi exatamente assim. “Meu pai me ensinou a poupar e a investir em uma previdência privada, pois confiar apenas no benefício da previdência social é loucura. Por isso, é importante ter outros investimentos, como os planos de empresas ou os ofertados nos bancos. Estar preparado financeiramente oferece mais flexibilidade.”

LONGEVIDADE

Nesse sentido, a flexibilidade está relacionada a projetos para uma vida longa. É preciso imaginar o que você gostaria de fazer daqui a 20, 30 ou 40 anos. Parece futurologia, mas esse exercício é fundamental para planejar a vida na terceira idade, que agora é tão longa quanto a adolescência e a vida adulta. “Peter Drucker, considerado o pai da administração moderna, dizia que ‘empreender é a capacidade de sonhar e realizar os sonhos’”, cita Elisa. “E os sonhos não precisam estar relacionados apenas a abrir um negócio próprio. Você pode se preparar para empreender de diversas formas: na vida intelectual, voltando a estudar, ou na vida cultural, viajando e aprendendo sobre outras culturas, entre outras possibilidades.”

Como colocar esses sonhos em prática? Se você pensou no planejamento financeiro, acertou. Navarro lembra uma famosa frase de Albert Einstein: “‘Os juros compostos são a força mais poderosa do universo e a maior invenção da humanidade, porque permitem uma confiável e sistemática acumulação de riqueza’. Essa afirmação diz muito sobre o conceito que estamos abordando. Quanto mais cedo você começar a poupar, menos dinheiro precisará investir para acumular um grande capital, pois os juros compostos trabalham a seu favor”, explica Navarro. “Assim, a educação financeira é o caminho para uma vida tranquila e para a realização de sonhos.”

Além da segurança financeira, manter uma vida social ativa, relacionando-se com familiares e amigos, e continuar compartilhando conhecimento, seja de vida ou de formação, são garantias para envelhecer bem. Pense nisso!

PARA CONFERIR

Conheça o trabalho dos entrevistados Conrado Navarro e Elisa Mariz:

Além dos 60 – lições de vida de brasileiros e portugueses

Dinheirama - www.dinheirama.com

Espaço do aposentado

Não adere quem não faz contas

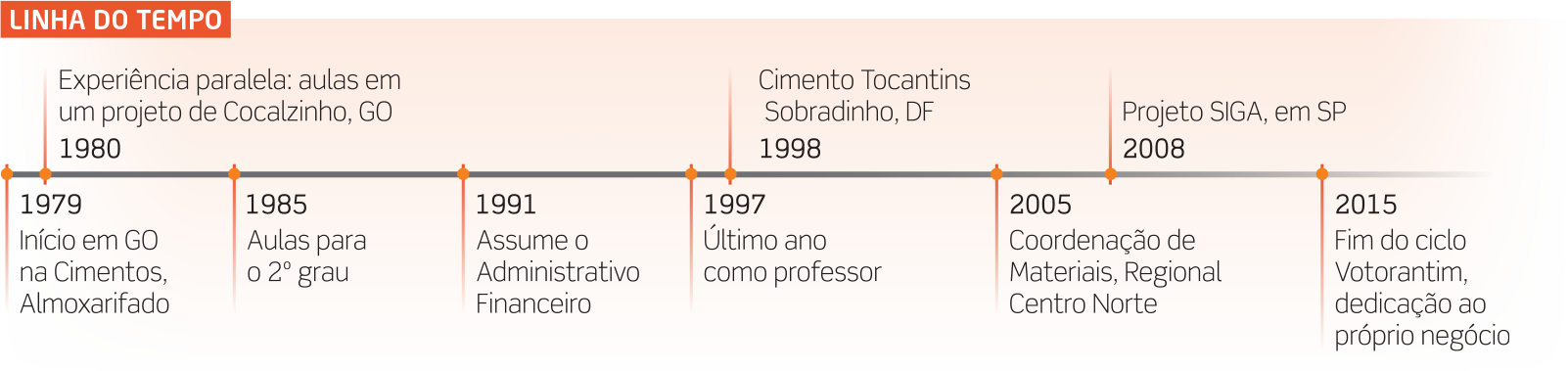

"É impossível falar que não valeu a pena. Imagina fazer um investimento a longo prazo, no qual seu empregador deposita o mesmo que você, em seu nome”. Esta é uma declaração de Aguimar Antonio Pereira de Araujo, aposentado pela Funsejem desde 2015.

Araujo ingressou na Votorantim em 1979, para trabalhar durante 6 meses, e permaneceu 36 anos. “Fiquei pelo perfil de gestão empresarial e empreendedorismo da família Moraes, e apostei numa evolução de carreira”.

Paralelamente, começou a cultivar outra experiência. “Em 1980, fui convidado a ministrar aulas num projeto em Cocalzinho, (GO)”, diz ele, que lecionou também para alunos do segundo grau, e de graduação logo depois de se formar em Ciências Contábeis.

No Grupo, o primeiro cargo de Araujo foi de auxiliar no Almoxarifado da atual Cia de Cimento Portland Itaú. A partir daí sua trajetória alternou funções, departamentos, projetos e empresas. Passou por Coordenação de Materiais, Administração Industrial, Administrativo Financeiro, Projeto SIGA e Recursos Humanos, área sobre a qual diz orgulhoso: “lá comecei minha jornada de liderança”.

Com tanta quilometragem, sobram boas histórias, e ele destaca uma, ocorrida em Cocalzinho. “Um dos colegas de trabalho gostava muito de pregar peças e sustos. Próximo a um balcão tinha um caixote para depositar estopa. Ele entrava no caixote e quando ouvia vozes levantava aos gritos, como se fosse o Hulk. Num determinado dia ele refez a brincadeira, mas estavam por lá o gerente da fábrica e o diretor industrial. Quando percebeu quem eram as pessoas ficou paralisado. O gerente da fábrica comentou: parece que o Hulk está trabalhando no Almoxarifado”.

Além de bons resultados, crescimento e descontração, Araujo fala sobre o carinho de sua trajetória. “Tive a oportunidade de trabalhar com pessoas simples, objetivas e acima de tudo com ações de solidariedade e humanidade. Me lembro com saudades, porque as decisões ocorriam com velocidade e simplicidade. Saí com sentimento de dever cumprido”.

Hoje, Araujo tem uma microempresa de prestações de serviços contábeis. “Administro meu tempo para estar mais com a família ou passeando. Minha primeira viagem foi para Aparecida do Norte (SP)." Ele conta que seu hobby é o desenho, com o qual ganhou vários prêmios na Votorantim. “Pintei muitos letreiros, painéis, ganhando um dinheirinho à parte. Chegou a hora de explorar esse dom natural”.

Suspeito quando o assunto é Funsejem, ele diz: “se algum dia for necessário, entrarei com prazer numa sala cheia de empregados para palestrar sobre o tema”. E ele já fez isso, em 2000, quando o plano Votorantim Prev foi implantado na fábrica de Sobradinho (DF). “Em menos de 30 dias, conseguimos 100% de adesão. Somente não adere quem não faz as contas corretamente”.

Espaço do participante

Rende melhor que poupança

"Acredito que é muito importante ter uma previdência privada como a da Funsejem, pois estou garantindo que no futuro eu possa complementar a minha aposentadoria e ficar mais tranquilo sobre minha renda.” Cristian Eduardo Oliva é técnico em segurança do trabalho na fábrica da Cia Brasileira de Alumínio, em Alumínio (SP). "

Oliva diz que desde que a empresa começou a oferecer o plano Votorantim Prev, contribui mensalmente com 6%. “Optei por este porcentual porque é uma maneira segura de guardar dinheiro para poder completar a minha aposentadoria.” Ele ainda conta que pretende fazer contribuições adicionais para aumentar um pouco mais seu saldo.

Ao pensar em Funsejem, ele não tem dúvidas sobre a excelente previdência privada que tem. “Tenho uma reserva em dinheiro que está sendo bem investida e rende melhor que a poupança.”

Oliva recomenda a Fundação a todos, pela praticidade em guardar dinheiro e a confiança que sente. “Foi muito bom eu ter entrado no plano, porque é muito seguro fazer as aplicações”.

Ele destaca outra vantagem de ser participante: “se precisar de dinheiro emprestado, podemos solicitar um empréstimo pessoal. As taxas são bem menores que as dos bancos, eu já utilizei e foi muito rápido e simples.”

Para a sua aposentadoria, deseja sacar um porcentual do saldo e parcelar o restante. “Estou pensando com calma o que vou fazer, ainda tenho um bom tempo para trabalhar, mas talvez eu compre um imóvel.”

POR DENTRO DO PLANO

Adesão e contribuição já!

Você sabia que o empregado não participante pode aderir ao plano de aposentadoria Votorantim Prev a qualquer momento? E que o já participante pode aumentar seu porcentual de contribuição e fazer aportes adicionais ao plano quando quiser?

Nesta edição, a matéria de capa traz informações sobre o envelhecimento da população brasileira em ritmo acelerado e a importância do planejamento financeiro para a chegada da terceira idade. A educação financeira deve ser atrelada à previdenciária, uma vez que é através dela que se planeja o futuro, de forma a manter um padrão de vida próximo ao da ativa.

Caso queira ingressar no plano de aposentadoria Votorantim Prev, procure a área de DHO ou Gente de sua unidade e solicite o kit de adesão.

No mês seguinte, sua contribuição será realizada pela folha de pagamento, e você passará a receber também a contrapartida da empresa em seu nome. Com o passar do tempo, você não perceberá mais o desconto. Já este esforço fará muita diferença quando chegar sua aposentadoria.

Se pretende reparar o tempo perdido ou ainda aumentar seu saldo no plano, você pode alterar o porcentual de sua contribuição básica e fazer contribuições adicionais mensais ou pelo período que desejar. Para isso, preencha o formulário de interesse: alteração de contribuição básica ou contribuição adicional, disponíveis no site www.funsejem.org.br e nos canais de DHO e Gente de sua empresa.

Saúde

Febre amarela

A febre amarela é uma doença infecciosa causada por um vírus e transmitida por mosquitos. A infecção pode ser categorizada de duas formas: febre amarela urbana, quando é transmitida pelo Aedes aegypti; ou febre amarela silvestre, quando transmitida pelos Haemagogus e Sabethe. Confira abaixo as principais dúvidas sobre a doença.

Como é a transmissão?

A febre amarela silvestre é transmitida através da picada dos mosquitos Haemagogus e Sabethes, que vivem em matas e vegetações à beira dos rios. Quando o mosquito pica um macaco doente, torna-se capaz de transmitir o vírus a outros macacos e ao homem. A febre amarela urbana é aquela em que um humano infectado anteriormente pela febre amarela silvestre é picado por um mosquito urbano, como o Aedes aegypti, que a espalha.

Como evitar a doença?

Através da vacinação. Ela está disponível durante todo o ano nas unidades de saúde de forma gratuita e deve ser administrada por, pelo menos, 10 dias antes do deslocamento para áreas de risco.

A vacina pode ser aplicada após seis meses de idade e é válida por dez anos.

Quais são as áreas de risco?

Locais que têm matas e rios onde o vírus e seus hospedeiros e vetores possam se desenvolver.

Quem pode contrair a doença?

Qualquer pessoa que vive ou visite às áreas endêmicas sem ter sido vacinada.

Em quanto tempo a doença se tornar aparente?

De três a seis dias após ter sido infectada.

Quais são os sintomas?

Início súbito de febre, calafrios, dor de cabeça intensa, dores nas costas e no corpo, náuseas, vômitos, fadiga e fraqueza. A maioria das pessoas melhora após estes sintomas. No entanto, cerca de 15% apresentam um período de horas a um dia sem sintomas e, então, desenvolvem uma forma mais grave da doença. Nesses casos, a pessoa pode ter febre alta, icterícia (coloração amarelada da pele e do branco dos olhos), hemorragia (especialmente a partir do trato gastrointestinal) e, eventualmente, choque e insuficiência de múltiplos órgãos.

Cerca de 20% a 50% dessas pessoas podem morrer.

O que fazer se apresentar os sintomas?

Procure um médico e informe se fez viagem para áreas de risco nos 15 dias anteriores ao início dos sintomas e se observou mortandade de macacos próximo aos lugares que visitou. Informe também se tomou a vacina e a data.

Como é o tratamento?

Não há tratamento específico. O médico deve tratar os sintomas, como dores no corpo e cabeça, com analgésicos e antitérmicos. Os medicamentos AAS e Aspirina devem ser evitados, já que seu uso pode favorecer o aparecimento de manifestações hemorrágicas. O médico deve estar alerta para quaisquer indicações de um agravamento do quadro clínico.

Essa doença é contagiosa?

Não. Não há transmissão de pessoa a pessoa, nem de animais a pessoas. É transmitida somente pela picada de mosquitos infectados com o vírus.

Fonte: Ministério da Saúde

Construção com economia

Está pensando em construir? Para não comprometer sua estabilidade financeira é importante se atentar a alguns pontos importantes. Veja as dicas abaixo e evite imprevistos e custos extras.

MÃO DE OBRA

De início, é importante frisar que mão de obra especializada não é gasto, é investimento. Contratando profissionais especialistas ao invés dos famosos “faz tudo”, você garante o custo benefício já que a possibilidade de ter problemas posteriores será bem reduzida.

PLANEJAMENTO

Planeje a obra em todos os detalhes, desde a planta baixa à tabela de itens necessários (quantidade e custo). Com organização e o auxílio dos profissionais certos, sua obra tende a correr sem imprevistos e, consequentemente, sem custos adicionais.

PADRÃO

Tenha ciência de que seu projeto está completamente dentro das normas e padrões vigentes. Assim você não corre o risco de precisar fazer modificações extremas ou até o cancelamento da obra.

MATERIAIS DE DEMOLIÇÃO

Na hora de comprar materiais como portas, janelas, pias, louças, blocos e madeira, dê preferência aos materiais provenientes de demolições. Sua economia pode chegar a até 30%.

PESQUISA

Ao comprar os materiais, pesquise e compare preços de várias lojas. Ao encontrar o fornecedor com melhor custo total da obra, peça um desconto para comprar todos os itens com ele. Assim você fecha negócio de maneira concisa e com o melhor preço.

PRAZO

Ao fechar negócio com os profissionais especializados, faça um contrato com prazo preestabelecido e inclua cláusulas com multa por atraso. Pode parecer mais caro, pois o fornecedor determinará um valor alto para garantia própria, porém, você garante que qualquer imprevisto não atrasará sua obra aumentando seu custo, o que aconteceria em um serviço pago

por hora.

CLIMA

Escolha épocas de clima seco para fazer sua obra. Dessa forma não haverá atrasos nem desperdício de materiais por causa das chuvas.

FAÇA VOCÊ MESMO

Assim como você deve pagar um pouco mais na mão de obra especializada para garantir a qualidade e durabilidade, aqui é hora de economizar fazendo sozinho tudo o que for possível. Tarefas como pintura, jardinagem e decoração são oportunidades para cortar sem dó o gasto com a mão de obra.

Ao sobrar um dinheirinho com essas e outras formas de economia em seu dia a dia, você pode aproveitar e poupar em seu plano de aposentadoria da Funsejem, se preparando para o futuro.

GESTÃO

Declaração de IR 2017

A Declaração do Imposto de Renda Pessoa Física 2017 vai de 2 de março a 28 de abril. O participante contribuinte da Funsejem que preenche o modelo completo de declaração, deve informar as contribuições que fez ao plano de previdência complementar em 2016. No modelo simples de declaração, não há necessidade de informar o total de contribuições feitas ao plano. E as deduções relativas à previdência privada fazem parte do desconto-padrão de 20%.

O QUE DECLARAR DA FUNSEJEM?

Somente as contribuições que fez ao plano no ano passado. Você não deve incluir as contribuições realizadas pela empresa patrocinadora em seu nome, as contribuições de outros anos, nem o saldo.

O valor total das contribuições via folha de pagamento está disponível no informe de rendimentos entregue por sua empresa.

Aos participantes que fizeram contribuições por depósito ou boleto bancário, a Funsejem preparou um demonstrativo e o enviou à residência. É possível também obter um extrato completo de suas contribuições no site www.funsejem.org.br, na área restrita, acessada com login e senha.

No caso dos participantes aposentados e pensionistas, o que deve ser declarado é o valor total dos benefícios recebidos, que estão no informe de rendimentos da Funsejem encaminhado à residência, e também disponível no site.

ONDE DECLARAR?

As contribuições que você fez devem ser inseridas no campo Pagamentos e Doações Efetuados. Já os benefícios devem ser informados no campo Rendimentos Tributáveis Recebidos de Pessoa Jurídica (em alguns casos, no campo sobre rendimentos isentos também).

Seguem abaixo os dados cadastrais da Funsejem que irá precisar:

Razão social: Fundação Sen. José Ermírio de Moraes

CNPJ: 74.060.534/0001- 40.

INCENTIVO FISCAL

As contribuições ao plano reduzem a base de cálculo do IR até o limite de 12% de sua renda bruta anual, no modelo completo.