Contribuição mais e mais

Aposentadoria é a chegada da melhor idade. Mas para que essa fase de vida seja também a melhor é necessário estar preparado financeiramente. Para tanto, nada como se precaver e poupar cada vez mais em seu plano de benefício.

Na Funsejem é assim, você poupa, a empresa faz aportes em seu nome, esse saldo rentabiliza ao longo dos anos, através de aplicações de acordo com o perfil de investimento escolhido, e se transforma em benefício mensal.

Mas para que tudo isso aconteça é preciso que você seja persistente e procure reparar o tempo perdido, caso não tenha se empenhado muito nas contribuições dos últimos tempos. Como? Contribuindo com o máximo possível, e fazendo depósitos adicionais que lá na aposentadoria farão toda diferença em seu capital.

Na matéria a seguir, falamos mais sobre isso, e apresentamos simulações com diferentes porcentuais de contribuição básica e adicional, e períodos de acumulação. Confira!

Continuar lendo4ª SEMANA NACIONAL DE EDUCAÇÃO FINANCEIRA

De 08 a 14 de maio de 2017, acontecerá a 4ª Semana Nacional de Educação Financeira - Semana ENEF. Ela é uma iniciativa do Comitê Nacional de Educação Financeira (CONEF) que tem o objetivo de promover a Estratégia Nacional de Educação Financeira (ENEF).

Em 2014, aconteceu a primeira edição da Semana ENEF, e foram realizados mais de 170 eventos, presenciais e online, em 21 cidades de 17 estados e Distrito Federal. Já em 2015, foram 505 eventos, levando informação sobre este tema a milhares de cidadãos.

Nesta quarta edição, diversas ações educacionais também serão promovidas. Para ter acesso às informações dos eventos acesse o site www.semanaenef.gov.br, e navegue sobre “Agenda Oficial” para verificar as ações gratuitas oferecidas pelos membros do Comitê e por seus parceiros.

Opinião

Em julho, iniciaremos mais uma vez o importante processo eleitoral da Funsejem que definirá os representantes dos participantes nos Conselhos Deliberativo e Fiscal, para acompanhar e participar das reuniões da Fundação. Veja matéria retratada na página 12 desta edição.

No atual momento em que vivemos, de discussão sobre mudanças no sistema previdenciário social brasileiro, ganha cada vez mais relevância, administrar, estimular e apoiar a formação de uma reserva financeira de aposentadoria, papel de uma entidade como a nossa.

Apesar dos desafios que o país deverá enfrentar até amenizar e (esperamos) solucionar esta questão, um aspecto positivo já podemos destacar. A reflexão que todos estamos sendo obrigados a fazer sobre o planejamento financeiro de longo prazo, com vistas ao futuro.

Ele definitivamente não é um luxo, e não pode ocorrer sem nosso envolvimento e disciplina. O planejamento é uma medida necessária, que deve fazer parte da vida de todos. Neste sentido, te convidamos a pensar de modo ainda mais aprofundado sobre previdência, participando da eleição que promoveremos. Candidate-se, indique seus amigos, vote.

Acompanhar seu benefício é cuidar da sua qualidade de vida financeira.

Posso fazer resgate do meu saldo da Funsejem?

Resposta: Somente após o desligamento da empresa, o participante poderá escolher por uma das opções que o plano Votorantim Prev dispõe. E o resgate de contribuições é uma das alternativas oferecidas pelo plano ao participante neste caso.

Gean Souza Santos, Fibria, Caravelas, BA.

Não consigo criar login e senha para ter acesso à área restrita do portal Funsejem. Aparece a mensagem de que não estou cadastrado no banco de dados, apesar de já ter ingressado ao plano. Como devo proceder?

Resposta: A criação de login e senha no site é liberada após o 10º dia útil do mês seguinte ao da adesão ao plano. Após esse período, para obter dados de acesso à sua conta pelo site da Funsejem, você mesmo deve cadastrá-los, clicando sobre Cadastre ou recupere aqui, presente logo na primeira página, no box Seu Espaço. Em seguida, clique na opção Para se cadastrar, clique aqui. Siga o passo a passo solicitado e crie seu login e senha.

João Paulo Falcade, Votorantim Energia, São Paulo, SP.

Investimentos

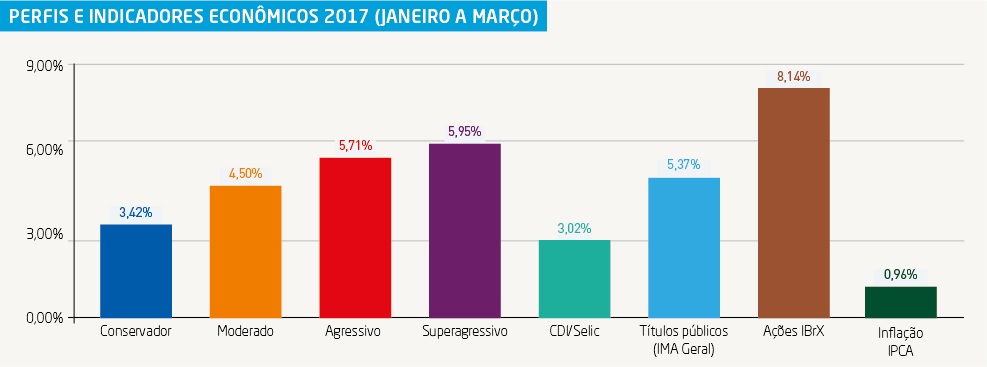

Inflação, Selic e você

A trajetória de queda de inflação (IPCA) iniciada ano passado segue firme. Segundo opiniões dos economistas do mercado financeiro que compõem o relatório Focus do Banco Central, a estimativa é de que ela chegue ao final de 2017 em torno de 4,4%, cumprindo assim a meta imposta pelo governo (4,5%).

A última vez que tivemos uma inflação nesse patamar foi em 2009 (4,3%). E se de fato a tendência for se concretizando ao longo deste ano, ganharemos como bônus novos cortes nos juros básicos do país (taxa Selic), o que é muito bom.

Está certo que taxa alta serve de antídoto para controlar uma inflação alta, mas seu efeito é amargo. Quanto maior a taxa, menor o consumo e a tomada de crédito, que se torna cara. Como consequência, temos o desaquecimento da economia, da atividade industrial e de serviços, gerando desemprego.

INVESTIMENTOS

A Selic tem ainda outros impactos. À medida que ela vai caindo, as aplicações que oferecem rentabilidade próxima à dela tornam-se menos atrativas, levando o investidor a procurar opções com mais risco, na tentativa de obter ganhos superiores.

Ações, câmbio e títulos pré-fixados são alguns exemplos de alternativas mais arriscadas no mercado financeiro para quem procura retorno mais alto no longo prazo. O investidor, porém, precisa ter tolerância à forte oscilação de resultados, e compreender a dinâmica destas aplicações mais agressivas. O ganho que se busca com elas pode não se materializar, daí o risco implícito e a importância de se dosar o risco em um portfólio.

Em resumo, é preciso se atentar a dois pontos. Primeiro, o alto risco tende a oferecer desempenho superior ao de aplicações conservadoras no longo prazo, mas não o garante. Segundo, se o seu perfil é de tolerância zero ao imprevisto do alto risco, ele definitivamente não é pra você.

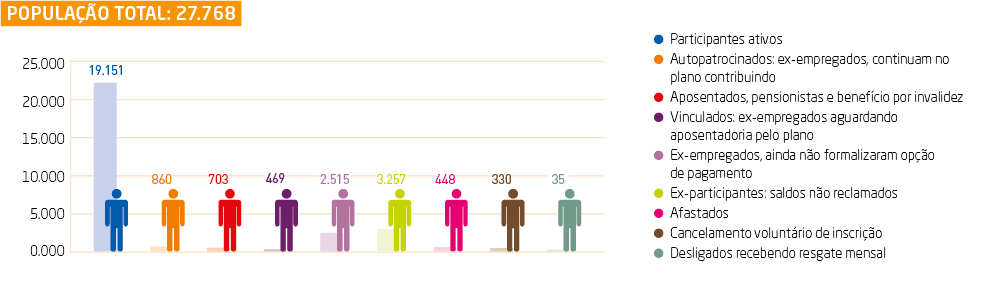

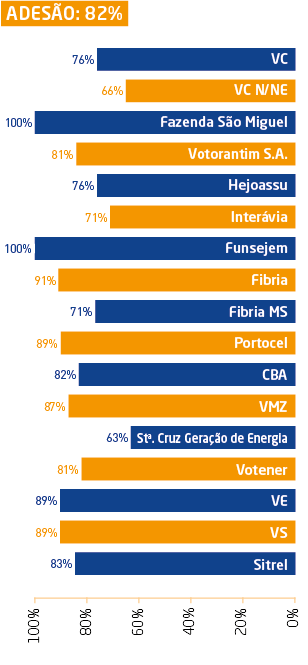

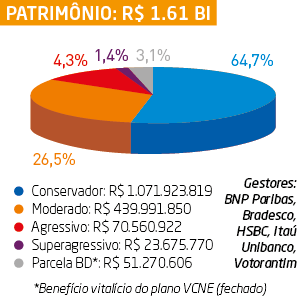

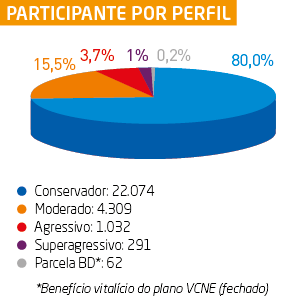

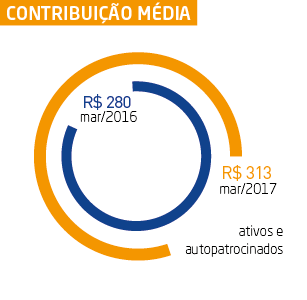

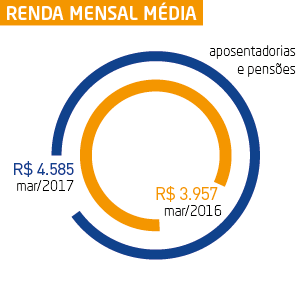

FUNSEJEM EM NÚMEROS • MARÇO/2017

Curtas

Educação continuada

Dirigentes da Funsejem participaram do treinamento O Futuro dos Investimentos dos Fundos de Pensão, na sede da entidade em São Paulo, no dia 7 março. O encontro faz parte de uma série de atividades de educação continuada, iniciada ano passado, para conselheiros, diretores e integrantes do Comitê de Investimentos.

A apresentação foi ministrada por Everaldo França, instrutor da Universidade Corporativa da Previdência Complementar (UniAbrapp) e sócio-fundador da consultoria PPS Portfolio Performance, que há mais de 20 anos presta consultoria em investimentos.

Entre os temas abordados constaram: o desafio dos gestores na melhoria da governança; a redução dos juros no Brasil e os desafios para os fundos de pensão; a diversificação dos investimentos e a autorregulação do setor. Outros eventos estão programados para este ano, sempre com os objetivos de atualização e aperfeiçoamento da atuação dos profissionais.

SMS: agora para todos

O serviço de mensagem instantânea (SMS), implantado em agosto para aposentados, autopatrocinados e vinculados, agora está disponível para os participantes ativos. Para receber SMS sobre diversos assuntos, como rentabilidade dos perfis, atualização de saldo, contribuição adicional e declaração de imposto de renda, entre outros, o participante deve participar de uma pesquisa, que será divulgada no site da Funsejem em maio.

O objetivo da pesquisa é captar os principais assuntos que os participantes gostariam de receber por SMS, assim como atualizar o número de celular para o envio das mensagens.

Fique atento aos canais de comunicação da Funsejem e participe!

BALANÇO DAS FUNDAÇÕES

No início de abril, a Superintendência Nacional de Previdência Complementar (Previc) divulgou os dados consolidados dos fundos de pensão em 2016. Veja alguns destaques:

• O patrimônio das fundações cresceu 10,5% em relação a 2015, totalizando R$ 795 bilhões.

• Sobre a carteira de aplicações, houve queda na participação dos fundos de investimentos, de 64,6% (2015) para 62,9% (2016), e na participação das ações, de 9,4% para 8,5%.

• De modo contrário, ainda sobre as aplicações, a exposição ao mercado de títulos públicos cresceu de 15,4% para 17,3%.

• A concessão de benefícios atingiu R$ 63 bilhões, valor 1,9% maior que em 2015.

• A contribuição aos planos totalizou R$ 36 bilhões, valor 16,8% inferior ao de 2015. No entanto, a queda não reflete os índices da Funsejem, que em 2016 registrou 9,3% de crescimento nos valores depositados pelos participantes, alcançando R$ 74 milhões.

Capa

Aumento de contribuição já!

As suas contribuições e a da empresa, mais os rendimentos a longo prazo do plano podem representar sua independência financeira na aposentadoria

Como você se imagina em sua aposentadoria? O desejo de todos é viver bem, ter condições de manter o padrão de vida próximo ao da ativa e com qualidade. Mas você já parou para pensar que com apenas a aposentadoria do INSS e uma baixa contribuição na Funsejem, talvez este cenário não seja possível? Então, se ainda não refletiu sobre isso, chegou a hora.

A conta é simples: quanto mais você contribuir para seu plano de previdência complementar, maior será seu patrimônio no futuro. Veja a seguir simulações com porcentuais de contribuições básicas variados, com e sem adicionais, em períodos diferentes, e observe a diferença no saldo final que apresentam:

É notável nas simulações que três variáveis influenciam diretamente no valor do saldo final, para mais ou menos, são elas: contribuição básica mensal, contribuição adicional e tempo de contribuição. Se você pretende reparar o tempo perdido ou ainda aumentar seu saldo no plano, é possível começar alterando o porcentual de sua contribuição básica, para o limite de 6%, e ainda fazer adicionais mensais ou pelo período que desejar. Com o passar do tempo, você não perceberá mais o desconto. Já este esforço fará muita diferença quando chegar sua aposentadoria.

Um outro fator considerável é o apoio financeiro recebido pela empresa. O mercado financeiro possui diversas opções de investimento, mas nenhuma lhe dá um retorno imediato de 25% a 100% sobre sua contribuição. Aliada a essas contribuições, vem a rentabilidade conquistada pela modalidade de investimento em que você está: conservadora, moderada, agressiva ou superagressiva.

Enfim, são o seu esforço em poupar, as contribuições da empresa e a capitalização a longo prazo que formam seu patrimônio. Neste caso, disciplina e persistência são palavras de ordem para alcançar este objetivo.

+ BÁSICA E ADICIONAL

Quer aumentar seu saldo? Preencha o formulário de interesse: alteração de contribuição básica ou contribuição adicional, disponíveis no site www.funsejem.org.br e nos canais de DHO e Gente de sua empresa.

Plano VCNE

O VCNE (fechado para adesões) apesar de ter outras regras também recebe apoio financeiro. Seus participantes ativos contam com uma contribuição da empresa patrocinadora equivalente a 50% da contribuição básica mensal que fazem.

Espaço do aposentado

Oportunidade de ouro

O benefício da Funsejem me ajuda muito, pois aumenta minha renda proporcionando segurança diante do atual cenário econômico brasileiro”, relata Lindolfo Vilhalva Ferreira Filho, aposentado pela Fundação desde o ano passado.

Ferreira conta que iniciou sua trajetória na Votorantim em 1990. “Trabalhei na unidade Luis Antonio (SP), nas áreas de Pesquisa e Melhoramento. Trabalhávamos forte no desenvolvimento e introdução de plantio clonal, na Votorantim Celulose Papel (VCP), atual Fibria.” Já em 1999, ele foi transferido para a unidade Jacareí (SP), como coordenador na área de Silvicultura.

Diante de uma carreira dedicada ao grupo, ele recorda desse período com carinho e saudade. “Éramos uma equipe florestal muito unida, vários profissionais de ponta. O que realmente me lembro com carinho é da equipe, das pessoas e da amizade que fiz durante os anos que fiquei na VCP.”

Em 2016, Ferreira passou a receber os benefícios da Fundação. Ele comenta a importância de ter feito esse investimento. “Valeu muito a pena poupar na Funsejem, agradeço muito por ter tido essa oportunidade.”

Seu dia a dia mudou um pouco. Continua trabalhando na área florestal, em Três Lagoas (MS), mas realiza outras atividades. “Faço caminhadas diárias, quando tenho tempo jogo futebol e ainda pratico stand up paddle.” E as novidades não param por aí: “no final do ano passado fui pela segunda vez participar da corrida de São Silvestre, em São Paulo (SP). Gosto muito de praticar esporte, ter boa alimentação e boas amizades.”

Espaço do participante

Competência, comunicação e seriedade

Em 2008, ao se desligar da Votorantim Celulose Papel, atual Fibria, Denise Benetti Ramirez se tornou participante autopatrocinada. “Em um primeiro momento, decidi continuar participando da Funsejem para não abrir mão do saldo acumulado pelas contrapartidas da empresa em meu nome, e depois, apesar de ter trabalhado em outras empresas com planos similares, percebi a gestão da Fundação muito competente, especialmente no que diz respeito à comunicação, flexibilidade nas formas de investir, relacionamento com os associados e seriedade.”

Denise considera importante se manter autopatrocinada no plano Votorantim Prev, pois as contribuições ajudam a diluir os riscos da carteira de investimentos como um todo, e garantem uma aposentadoria mais confortável no futuro. “Atualmente, faço contribuições para a Funsejem, e também realizo aportes ao plano de previdência privada da empresa em que trabalho.”

Por pensar no futuro e se planejar para alcançá-lo de forma tranquila, ela decidiu se esforçar e se manter no Votorantim Prev. “Hoje, tenho 34 anos e, portanto, vou me submeter às novas regras de aposentadoria do INSS. Terei que contribuir por mais tempo que o horizonte existente até então. Mas isso significa que no momento da aposentadoria terei um saldo maior na Funsejem, que espero ser suficiente para me proporcionar o conforto de viajar, estudar, praticar esportes e ter acesso à saúde de qualidade.”

POR DENTRO DO PLANO

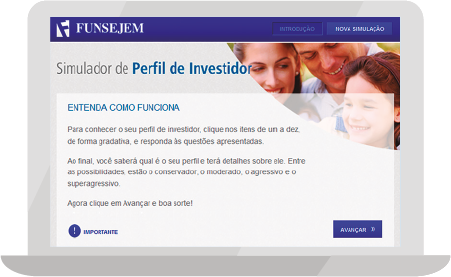

Em qual perfil investir?

A escolha pelo perfil de investimento gera dúvida entre muitos participantes. Por isso, antes de optar, permanecer ou mudar de perfil é importante que você conheça cada um deles, para que sua opção seja consciente e você possa analisar em qual modalidade se enquadra melhor.

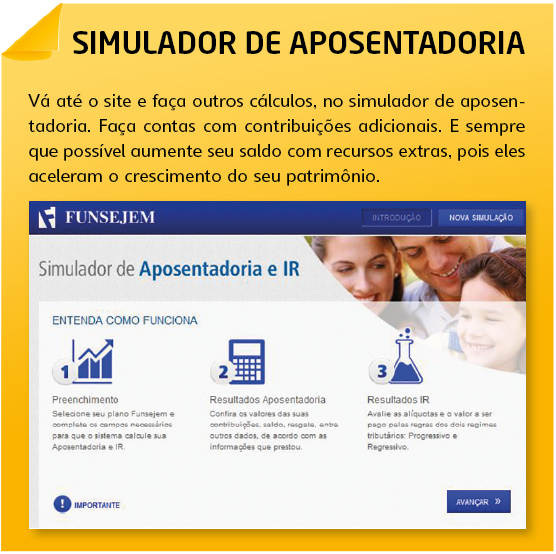

A Funsejem disponibiliza no site www.funsejem.org.br algumas ferramentas que podem te guiar. São elas: vídeo, simulador de perfil de investimentos e política de investimento.

VÍDEO

Escolha seu perfil de investimento é um vídeo desenvolvido com as principais características dos quatro perfis da Funsejem: conservador, moderado, agressivo e superagressivo. Ele traz informação de forma simples e rápida. Para acessá-lo, basta entrar na home do site e acessar a página Educação Financeira.

SIMULADOR

Ainda está na dúvida? Então faça uma simulação. O simulador Perfil de Investidor funciona como um termômetro de risco. Ele ajuda a indicar se você tem características mais conservadoras ou arrojadas, identificando o perfil mais adequado. Para fazer uma simulação, vá até a home do site, em Simuladores.

POLÍTICA DE INVESTIMENTOS

O site disponibiliza anualmente a política de investimentos. Nela o participante tem acesso a detalhes das regras e metas de cada perfil. Para ler o material completo, baixe a Política de Investimentos 2017, na área Nossos Planos.

MUDANÇA DE PERFIL

Você tem duas formas de solicitar alteração de perfil. Uma delas é acessando a área restrita do site, com login e senha. A outra é preenchendo um formulário de alteração, disponível nos canais de DHO e Gente de sua empresa, e também no site. Ela pode ser feita a qualquer momento, mas pelo regulamento, a mudança tem até 60 dias para entrar em vigor.

Saúde

Cuide bem dos seus olhos

Dia 26 de maio é dedicado ao Combate Nacional ao Glaucoma. A doença é considerada a maior causa de cegueira irreversível no mundo, segundo a Organização Mundial de Saúde (OMS), e atinge mais de 65 milhões de pessoas no planeta.

Para o Dr. Remo Susanna, oftalmologista e um dos maiores especialistas em glaucoma do Brasil, a falta de conhecimento é um dos obstáculos para o diagnóstico e tratamento do glaucoma. Leia a entrevista com o médico, que desenvolveu um programa de diagnóstico do glaucoma reconhecido e implantado em diversos países. Ele também é autor de vários livros sobre o tema, entre eles Glaucoma — informações essenciais para preservar a sua visão, e criador do implante de Susanna, primeiro a ser produzido integralmente no país.

O QUE É GLAUCOMA? É POSSÍVEL IDENTIFICAR SEUS SINTOMAS?

Basicamente, é uma lesão do nervo óptico que interrompe a comunicação do olho com o cérebro. Com esse dano, olho e cérebro estão perfeitos, mas não conseguem mais trabalhar juntos. Começa afetando áreas periféricas da visão, e o cérebro acaba atuando como cúmplice da doença, pois quando a pessoa deixa de ter parte da visão, ele completa a imagem que está faltando, o que dificulta a percepção da dificuldade de enxergar.

HÁ MAIS DE UM TIPO DE GLAUCOMA?

Existem mais de 25 tipos de glaucoma. O mais comum é o glaucoma crônico de ângulo aberto. Outros casos são o glaucoma congênito, o glaucoma secundário e o glaucoma de ângulo fechado, que é grave e atinge 4% da população.

QUAIS OS FATORES DE RISCO QUE FAVORECEM O APARECIMENTO DA DOENÇA?

O principal deles é o histórico familiar, mas a miopia e a utilização de colírios à base de cortisona também podem provocar o surgimento da doença. Pessoas da raça negra têm mais propensão a desenvolver a doença. Quem tem mais de 45 anos tem entre 4% e 6% de chance. Já aos 70 anos, a probabilidade de desenvolvimento do glaucoma sobe para 10%.

CRIANÇAS PODEM TER GLAUCOMA?

Sim, é o glaucoma congênito, que pode se manifestar até um ano e meio de idade. Esse tipo de glaucoma tem características muito diferentes. Nesse caso, ele é sintomático, ou seja, a criança lacrimeja muito, tem fotofobia, isto é, a luz incomoda e o olho cresce. Também existe o glaucoma de desenvolvimento, que, em geral, ocorre entre os 13 e 14 anos.

QUAIS SÃO AS OPÇÕES DE TRATAMENTO PARA O GLAUCOMA? É UMA DOENÇA QUE TEM CURA?

Quando descoberto no início, o tratamento é muito simples. Primeiramente, é feito à base de colírios. Se o colírio não reduzir a pressão ocular, pode ser utilizado o laser. Se não for possível usar o laser ou a doença continuar progredindo mesmo após a realização desse procedimento, partimos para as cirurgias convencionais e somente depois disso vamos para o implante. A forma mais comum da doença, o glaucoma crônico de ângulo aberto, não tem cura, mas pode ser controlado. Alguns tipos de glaucoma, como o de ângulo fechado, quando diagnosticados precocemente, podem ser curáveis.

COMO PREVENIR O GLAUCOMA?

Indo regularmente ao oftalmologista. Se tiver histórico familiar de glaucoma, é preciso ir ao médico, pelo menos, uma vez ao ano. O paciente precisa perguntar para o médico sobre a pressão ocular e também como está o nervo óptico dele, porque medir a pressão ocular, embora seja crucial para o tratamento, não é um parâmetro muito bom para diagnosticar o glaucoma. Um paciente diagnosticado adequadamente e fazendo o tratamento correto não fica cego em consequência do glaucoma. Os olhos são uma verdadeira preciosidade da nossa existência. Por isso, o cuidado com a saúde deles é fundamental.

Investimentos de mercado

Se você está pensando em investir, deve começar definindo a meta do seu investimento, avaliando suas opções e seus riscos. Para isso, é preciso entender bem os modelos disponíveis no mercado. Veja a seguir alguns dos investimentos mais conhecidos para você escolher qual alternativa se encaixa melhor à sua situação.

CDB

O CDB (Certificado de Depósito Bancário) é um título emitido pelo banco para financiar atividades de crédito, portanto, pode ser considerado uma forma de empréstimo no banco. Sabe-se que as instituições têm ganhos proporcionais ao tempo que o dinheiro está investido e, por isso, costumam presentear seus investidores mais antigos. A modalidade não tem taxas de administração e com o passar do tempo o porcentual de IR vai diminuindo. O CDB é mais vantajoso para quem vai aplicar valores altos. Se esse não for o seu caso, recomenda-se acumular através de outras soluções para depois passar para o CDB. Por fim, é importante atentar que bancos grandes pagam menos que os pequenos. Então na hora de escolher a instituição, analise também os prós e contras das menores.

O CDB (Certificado de Depósito Bancário) é um título emitido pelo banco para financiar atividades de crédito, portanto, pode ser considerado uma forma de empréstimo no banco. Sabe-se que as instituições têm ganhos proporcionais ao tempo que o dinheiro está investido e, por isso, costumam presentear seus investidores mais antigos. A modalidade não tem taxas de administração e com o passar do tempo o porcentual de IR vai diminuindo. O CDB é mais vantajoso para quem vai aplicar valores altos. Se esse não for o seu caso, recomenda-se acumular através de outras soluções para depois passar para o CDB. Por fim, é importante atentar que bancos grandes pagam menos que os pequenos. Então na hora de escolher a instituição, analise também os prós e contras das menores.

LCI

O LCI (Letras de Crédito Imobiliário) é um título de crédito utilizado pelas instituições para financiar empreendimentos imobiliários. Uma de suas principais vantagens é a declaração de imposto de renda isenta para pessoas físicas. Outro benefício é seu baixo risco, pois de modo semelhante ao CDB, se o banco não puder lhe pagar no momento, você tem a proteção do FGC (Fundo Garantidor de Crédito) para valores até R$ 250.000,00. Porém, os valores exigidos para aplicação mínima costumam ser bem altos e contam com prazo mínimo para o resgate.

O LCI (Letras de Crédito Imobiliário) é um título de crédito utilizado pelas instituições para financiar empreendimentos imobiliários. Uma de suas principais vantagens é a declaração de imposto de renda isenta para pessoas físicas. Outro benefício é seu baixo risco, pois de modo semelhante ao CDB, se o banco não puder lhe pagar no momento, você tem a proteção do FGC (Fundo Garantidor de Crédito) para valores até R$ 250.000,00. Porém, os valores exigidos para aplicação mínima costumam ser bem altos e contam com prazo mínimo para o resgate.

TESOURO DIRETO

É uma modalidade de baixo risco, taxas reduzidas e que comporta a aplicação de valores pequenos. Você precisa se cadastrar em uma corretora de investimentos, que pode ser a do seu banco, porém opte por uma corretora que não cobre taxa de adesão. Você pode comprar títulos com juros semestrais ou não, o que influencia na forma de ganhar dinheiro. Os juros trazem uma renda a curto prazo, já investimentos sem juros garantem um rendimento maior para a data do vencimento graças aos juros que vão se acumulando. Além disso, o custo do IR é progressivo, reduzindo ao longo do tempo de aplicação.

É uma modalidade de baixo risco, taxas reduzidas e que comporta a aplicação de valores pequenos. Você precisa se cadastrar em uma corretora de investimentos, que pode ser a do seu banco, porém opte por uma corretora que não cobre taxa de adesão. Você pode comprar títulos com juros semestrais ou não, o que influencia na forma de ganhar dinheiro. Os juros trazem uma renda a curto prazo, já investimentos sem juros garantem um rendimento maior para a data do vencimento graças aos juros que vão se acumulando. Além disso, o custo do IR é progressivo, reduzindo ao longo do tempo de aplicação.

POUPANÇA

A maior vantagem da poupança é seu fácil acesso, pois não é necessário reinvestir dinheiro para que ele se mantenha rendendo e você pode sacar a quantia que quiser, a qualquer momento. A poupança é isenta de taxas e impostos, porém sua rentabilidade perde para outras soluções de investimentos, como o Tesouro Direto.

A maior vantagem da poupança é seu fácil acesso, pois não é necessário reinvestir dinheiro para que ele se mantenha rendendo e você pode sacar a quantia que quiser, a qualquer momento. A poupança é isenta de taxas e impostos, porém sua rentabilidade perde para outras soluções de investimentos, como o Tesouro Direto.

PLANO VOTORANTIM PREV

Você pode também investir em seu plano de previdência complementar através da contribuição básica mensal, até o limite de 6%, e ainda fazer aportes adicionais mensais ou pelo período que desejar. Isso fará muita diferença em seu patrimônio no futuro.

GESTÃO

Eleição de conselheiros

Processo define mandato de 2018 a 2021

No segundo semestre, se inicia o processo eleitoral que irá nomear os novos conselheiros deliberativos e fiscais escolhidos em votação pelos participantes. Os eleitos substituirão os conselheiros que assumiram em 2015, e cumprirão mandato de três anos. A primeira fase das eleições é a candidatura, que acontecerá a partir de julho. Para se candidatar, o participante da Funsejem deve observar alguns requisitos:

• Ter experiência administrativa, financeira, contábil, jurídica, de fiscalização ou de auditoria.

• Não ter sofrido condenação criminal.

• Não ter sido penalizado por infração das leis da seguridade social ou como servidor público.

• Ter formação superior.

• Ser participante e ter, no mínimo, cinco anos de serviço no grupo.

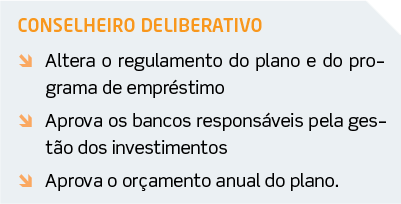

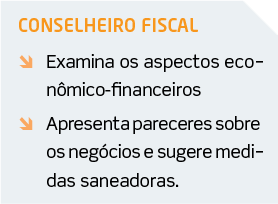

Após a candidatura, a próxima etapa é a votação, que será realizada pelo site www.funsejem.org.br. Esta votação definirá a composição do Corpo Social, órgão que elegerá, dentre seus integrantes, dois conselheiros deliberativos e dois fiscais, além de seus respectivos suplentes. O processo eleitoral renova um terço das vagas dos Conselhos. As demais vagas são preenchidas por indicações das empresas patrocinadoras.

SAIBA +

Conheça um pouco sobre as responsabilidades dos conselheiros:

Para ter acesso a todas as atividades e obrigações dos conselheiros consulte no site o estatuto da Funsejem.