Omercado financeiro em 2019 foi de volatilidade em meio às crises políticas e econômicas, interna e externa, e pela queda da taxa básica de juros do país (Selic) que abriu espaço para outros movimentos em direção às opções de investimento com maior risco e retorno. Esse cenário trouxe variação às aplicações, e em grande parte do período bom desempenho dos ativos de risco.

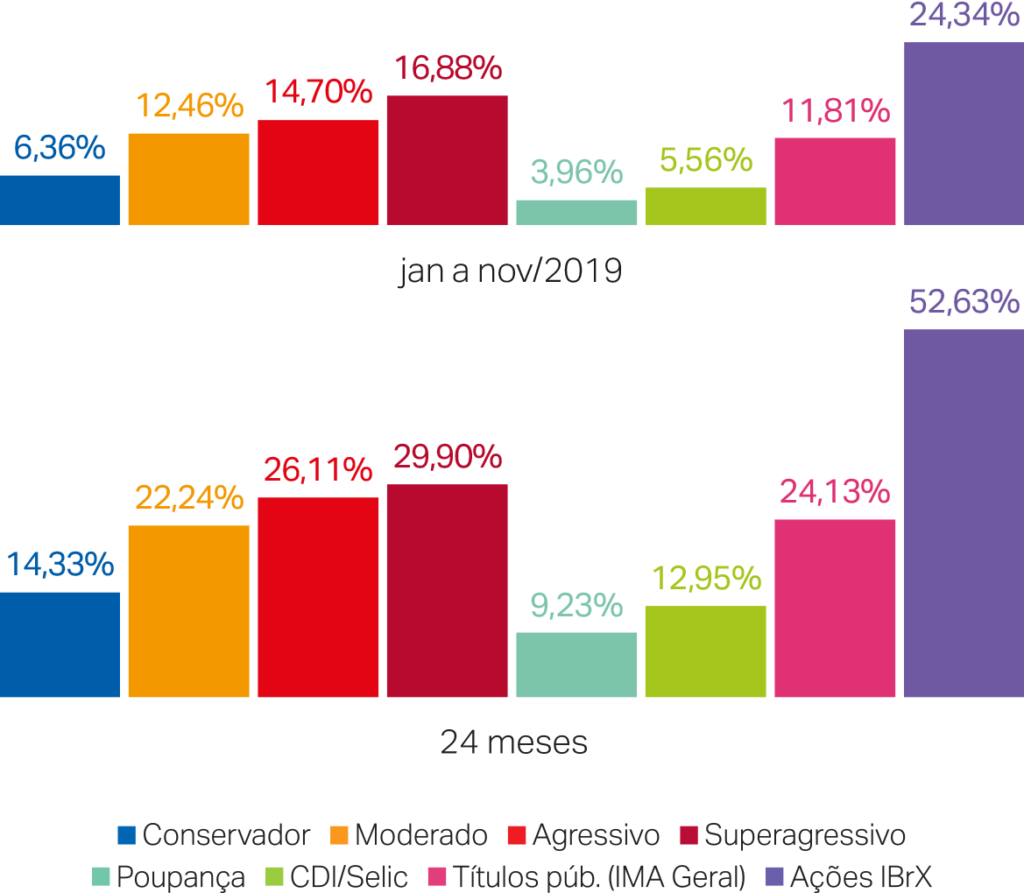

Nesse contexto os resultados acumulados (até novembro) dos perfis de investimentos da Funsejem foram: 12,46% no moderado, 14,70% no agressivo e 16,88% no superagressivo. Quanto ao perfil conservador, rendeu 6,36%, o equivalente a 114% do seu índice de referência, o CDI. No caso das ações IBrX, meta de desempenho para os perfis mais agressivos, o acumulado ficou em 24,34%.

MERCADO EM NOVEMBRO

Os investimentos em renda fixa pré-fixada e atrelada à inflação, principalmente de longo prazo, tiveram desvalorização em novembro, refletindo o aumento das taxas de juros futuros que até então vinham caindo, e proporcionando bons ganhos ao longo do ano.

Dentre estes papéis, estão os títulos públicos de inflação com vencimento superior a 5 anos (IMA-B5+). Sensíveis a expectativas de mercado e mudanças nas taxas de juros e de inflação, eles fecharam em -4,07%, pior resultado do ano. Outro exemplo de renda fixa que variou de forma negativa foi o pré-fixado, com -0,46% (IRFM).

No mercado de ações em bolsa de valores tivemos oscilação, mas ao final, o IBrX, índice que serve de meta para as aplicações de alto risco da Funsejem, fechou bem, 0,97%. Os perfis com maior alocação em renda variável conseguiram neutralizar em parte o mau desempenho da renda fixa, amenizando os resultados negativos. Ainda assim, houve impacto considerável e ele foi proporcional ao grau de risco, e à carteira de aplicações de cada perfil.

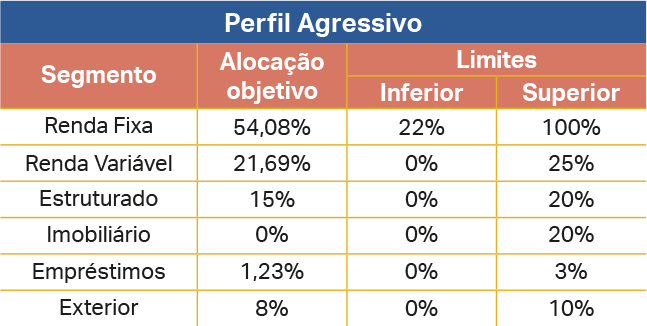

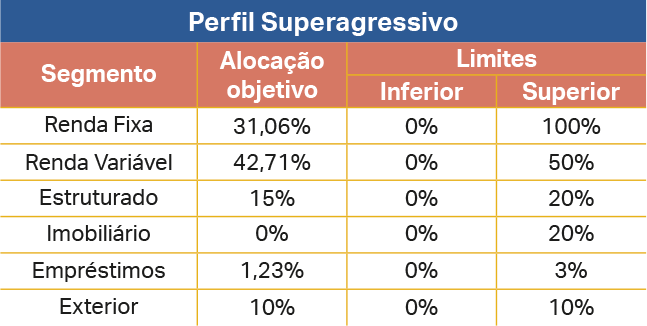

PERFIS DE INVESTIMENTO

Mesmo com toda essa reviravolta nas taxas de juros, o perfil conservador, por aplicar a maior parcela de sua carteira em papéis pós-fixados, conseguiu fechar novembro positivo. Ele alcançou 0,11%, contra 0,38% de seu índice de referência. O moderado, que investe bastante em renda fixa, e menos em renda variável, em comparação com os perfis de alto risco, variou -0,36%. Os perfis agressivo e superagressivo também encerraram o mês de forma negativa, mas com resultados amenizados pela Bolsa, variaram -0,32% e -0,17%, respectivamente.

Veja abaixo os resultados acumulados do ano de 2019 e dos últimos 24 meses dos perfis de investimentos e indicadores econômicos.