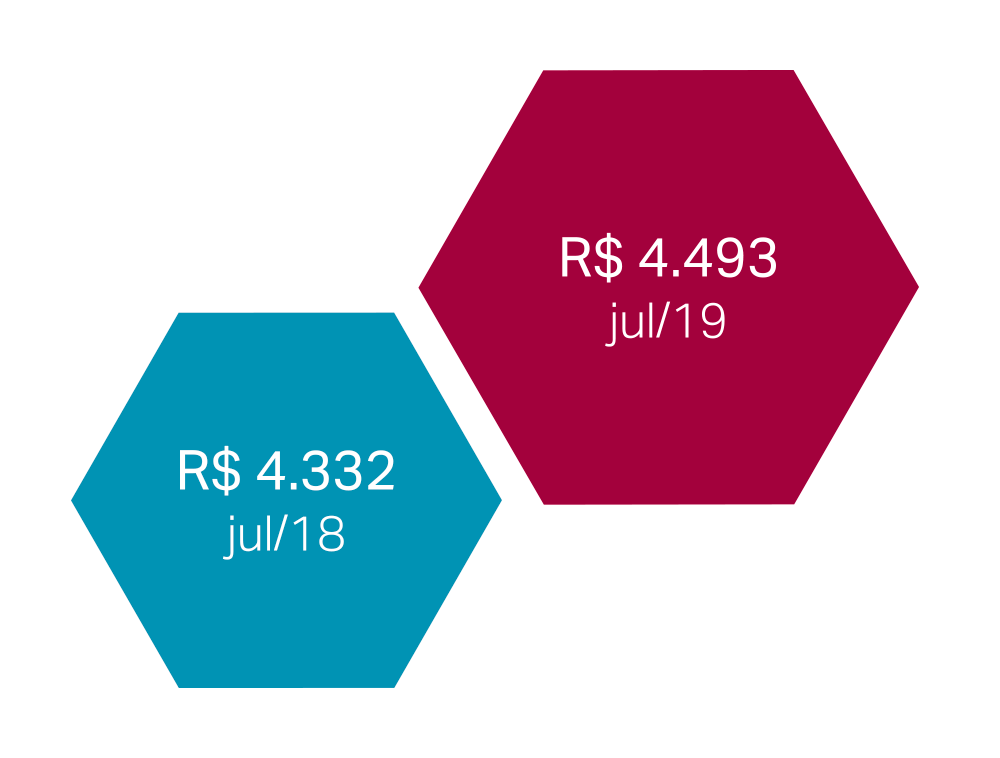

Estamos atravessando um momento de mudanças na previdência social. Nessa ocasião é fundamental refletir e entender a importância de se programar e investir em uma previdência complementar à nossa aposentadoria.

Aqui estamos nós, equipe Funsejem, para lhe auxiliar nessa caminhada de disciplina e persistência que não é fácil, mas se faz necessária para conquistar a tão sonhada tranquilidade do futuro.

A principal certeza disso tudo é que no momento em que mais vamos precisar de um apoio financeiro, teremos. Lembre-se, o maior beneficiado desse esforço será você mesmo e sua família.

Seu investimento aqui não é mais um desconto em folha, uma conta a ser paga. É um investimento em você, um patrimônio para seu futuro, seja em forma de benefício de aposentadoria ou para projetos que um dia sonha em realizar. Se já faz parte, mantenha seu empenho. Se ainda não, vem ser Funsejem!

A matéria de capa desta edição nos convida a fazer essa reflexão. Veja mais detalhes nas páginas 6 e 7.

Como faço para aderir ao plano Votorantim Prev?

Resposta: Para ingressar no plano de benefícios, basta ir ao seu DHO/ Gente local e solicitar o kit de adesão da Funsejem ou baixar o formulário de inscrição no site www.funsejem.org.br. Após preencher e assinar o formulário, entregue-o ao DHO/Gente para que providencie o desconto em folha de pagamento.

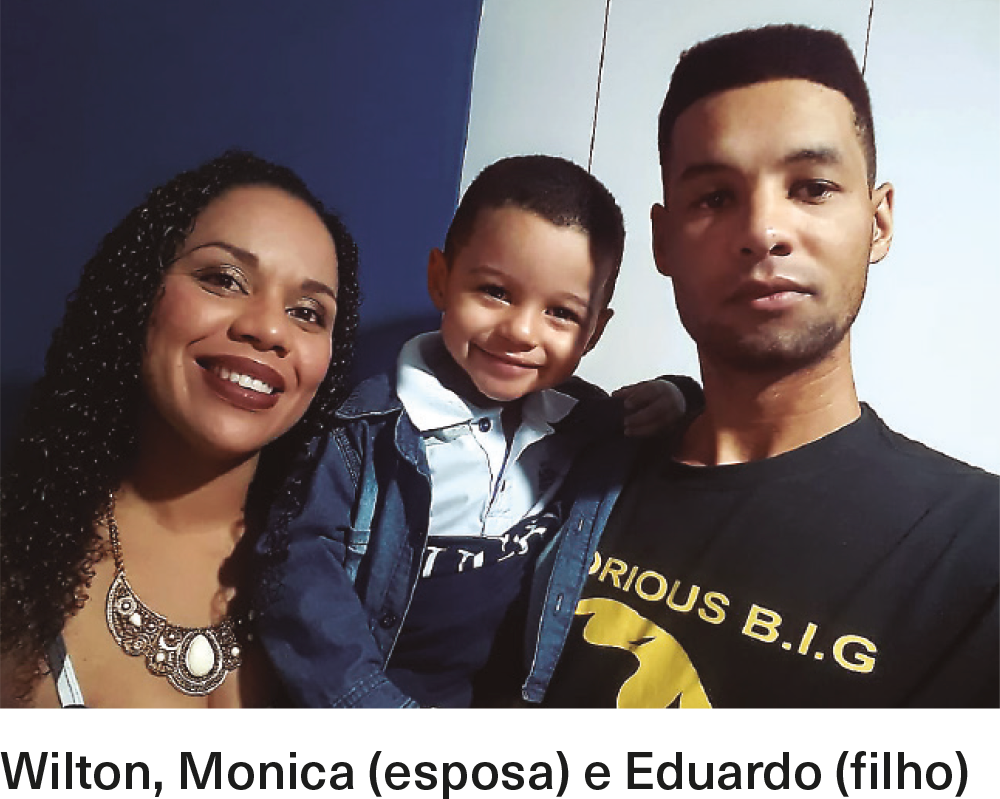

Eduardo Rodrigues de Vasconcelos, Votorantim Cimentos N/NE, Recife (PE).

Como proceder para fazer uma contribuição adicional?

Resposta: Há duas formas de efetuar a adicional:

Desconto em folha: você define um porcentual qualquer do seu salário e um período para o desconto. Pode ser por um mês, ou por tempo indeterminado.

Depósito: você define um valor qualquer em reais e efetua o depósito diretamente na conta corrente da Funsejem.

Seja qual for sua opção, é preciso preencher o formulário disponível em nosso site, e entregá-lo ao DHO ou Gente local, quando se tratar de contribuição via folha.

Em caso de depósito, contate-nos para a obtenção dos dados bancários, e encaminhe o formulário à Funsejem, com o comprovante da transação bancária. A adicional pode ser feita e suspensa a qualquer momento

Fabio de Almeida Oliveira, Votorantim Cimentos, Centro Corporativo, São Paulo (SP).